※当記事での法人保険の保険料の損金算入割合等の税務上の扱いに関する記載は、2018年12月以前の国税庁の通達を前提としております。

2019年4月11日に国税庁が新たなルール案を公表しており、今後意見公募(パブリックコメント)の手続を経て、新しいルールによる運営が行われることになっております。詳細は国税庁・金融庁・各保険会社が公表する内容をご参照ください。

なお、当サイトでも新ルールの内容につきましては「【節税保険が販売停止】国税庁の新ルールを解説」で詳しく解説していますので、ご確認下さい。

※2019年6月25日更新 法人契約のがん保険や医療保険について、全額損金算入できる保険料の範囲が1契約当たり年間30万円までに制限される可能性があります。

平成30年度税制改正要綱が発表されました。しかし、経営者が内容を全て把握するのは大変です。

読み進めているうちに、「あっ!うちの会社には関係ない」なんてことがよくあります。

そこで今回は、忙しい経営者の方向けに平成30年度税制改正の中から、経営者が税金対策のために知っておくべき改正を企業税制・個人税制で紹介するとともに、その税金対策のポイントについて解説します。

正しい税金対策のポイントを理解し、健全な経営をしていきましょう。

平成30年度税制改正のポイント(企業税制編)

平成30年度税制改正の中心は、働き方改革と企業の生産性向上です。

ここでは、多くの企業で適用でき、かつ税金対策に直結する制度を中心にご紹介します。

所得拡大税制

所得拡大税制とは、従業員への給与支給額が、定められた年度に対して一定の割合以上増加した場合、その増加額に応じた税額控除が受けられる制度です。

前年度からの延長となるため、既に活用した企業もあるのではないでしょうか。

この税制のメリットは、以下の通り。

- 損金算入と税額控除のダブルで税金対策が可能なこと

- 雇用の安定や従業員の士気向上に繋がること

もし、あと数万円給与を上げることで、税金が数十万円安くなるなら給与を上げた方がいいですよね。平成30年度税制改正では、現行の適用要件が一部変更となり、控除される税額の割合がアップしました。

さらに、詳細は未定ですが、計算の対象者にも今後改正が加わるようです。現行制度では、同じ従業員でも、雇用保険の加入状況でカウントできない月が発生するなど、かなり注意力を要する計算を強いられています。なお、役員報酬や役員の親族に対する給与は、支給額の計算には含めることができません。

それでは、中小企業(資本金1億円未満)と大企業(資本金1億円以上)の適用要件をご紹介します。

中小企業の適用要件

| 現行 | 改正 |

|---|---|

| 要件① 給与等支給総額が、 対平成24年度比で3%以上 |

撤廃 |

| 要件② 給与等支給総額が、前年度以上 | 要件① 給与等支給総額が、前年度以上 |

| 要件③ 平均給与等支給額が、前年度を超える | 要件② 平均給与等支給額が 前年度比で1.5%以上増加 |

| 税額控除:対前年度増加額×10~22% (法人税額の20%が上限) |

税額控除:対前年度増加額×15~25% (法人税額の20%が上限) |

大企業の適用要件

| 現行 | 改正 |

|---|---|

| 要件① 給与等支給総額が、 対平成24年度比で5%以上増加 |

撤廃 |

| 要件② 給与等支給総額が、前年度以上 | 撤廃 |

| 要件③ 平均給与等支給額が、 対前年度比2%以上増加 |

要件① 平均給与等支給額が 前年度比で3%以上増加 |

| – | 要件② 適用年度の国内設備投資額が、 減価償却費の9割以上 |

| 税額控除:①の増加額×10%+②の増加額×2% (法人税額の10%が上限) |

税額控除:給与等支給総額の 対前年度増加額×15~20% (法人税額の20%が上限) |

中小企業の設備投資に関する税制

現行の設備投資では、中小企業が認定を受けた経営力向上計画に基づき、一定の設備を新規取得した場合、固定資産税の減額(3年間2分の1)と税額控除、あるいは即時償却の選択が可能です。この制度は平成31年3月に終了します。

平成30年度税制改正では、市町村が作成した計画に基づき、一定の設備を新規取得した場合、固定資産税を3年間2分の1から0の間で減額するというものです。

対象設備は、市町村によって異なる場合がありますが、

- 機械装置(取得価格160万円以上)

- 測定工具及び検査工具(取得価格30万円以上)

- 器具備品(取得価格30万円以上)

- 建物付属設備(取得価格60万円以上)

など、現行の制度と同様に広範囲となる予定です。

新制度の開始は平成30年中となる見通しですが、どちらの制度がより高い税金対策効果を得られるのでしょうか。

新制度のメリットは、窓口が市町村と身近な機関になることのほか、固定資産税の軽減枠がアップします。

一方、現行の制度にある税額控除あるいは即時償却の選択肢がないことがデメリットとなります。

固定資産税の税率は1.4%と少ないため、黒字企業の設備投資であれば、現行制度の方が税金対策のメリットは高くなります。一方、赤字の見通しがあるのなら、固定資産税の減額が大きい新制度にメリットがあります。

それぞれの特性を踏まえて、平成31年3月まで使える現行の税金対策を、ぜひ有効活用しましょう。

この他に、中小企業の少額減価償却資産の特例(一定要件下で、30万円未満の設備投資が、全額損金となる)が延長となるため、こちらを利用する設備投資でも、引き続き税金対策効果が得られます。企業保険の概要や設備投資の必要性などは以下のページでもご紹介しています。

関連:「企業保険とは?生保と損保に分けて6つのメリットを徹底解説!」

平成30年度税制改正のポイント(個人税制編)

続いては、平成30年度税制改正における個人所得税の改正です。この改正は2020年分から適用され、多くの経営者が増税となることが予想されます。

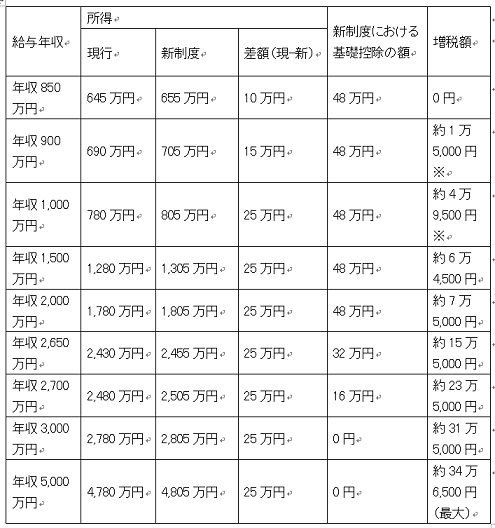

ポイントは、給与所得控除額の減少と基礎控除の増減です。結論から言うと、給与年収850万円以下の場合は、この改正による増税はなく、850万円超え1,000万円以下であれば増税の可能性があり、1,000万円超えであれば、確実に増税となります。

給与所得控除額の減少とは

給与所得控除額とは、企業から受け取った役員報酬などを含む給与年収の非課税部分になります。非課税部分が減少するため、結果として増税となる仕組みです。

現行

| 給与年収 | 控除額 |

|---|---|

| 180万円以下 | 収入金額×40%(最低65万円) |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円 |

新制度(2020年から)

| 給与年収 | 控除額 |

|---|---|

| 162.5万円以下 | 55万円以下 |

| 162.5万円超~180万円以下 | 収入金額×40%-10万円 |

| 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

新制度では、給与収入が850万円以下であれば、対現行で+10万円、850万円を超えると+25万円の所得が認識されることとなります。

具体的にいくら増税するのか?

給与所得控除額による影響を緩和するために、基礎控除の増額があります。基礎控除とは、事業をやっている人もそうでない人にも平等に、年間の所得のうち一定額までを非課税とする所得控除のひとつです。

これまで38万円でしたが、平成30年度からは48万円になりました。ただし、この基礎控除の増額が適用されるのは、年間所得2,500万円以下までとなります。

それでは現行制度からどのくらい増税となるのか、給与年収の一覧表で確認しましょう。ここでは、便宜上、収入は給与収入のみとし、基礎控除以外の所得控除を考慮しません。なお、増税額は住民税を含めます。

増税額に※印がついている額は、冒頭で説明した「850万円超え1,000万円以下の人」に関係する部分です。給与年収が1,000万円以下で、下記3つの要件のいずれか該当する人は、給与所得控除額の減少の影響を受けなくなり、結果的に増税しません。つまり、表の※印の増税はなくなります。

要件は、下記の3つです。

- 本人が特別障がい者に該当する場合

- 特別障がい者である生計一配偶者又は扶養親族がいる場合

- 年齢23歳未満の扶養親族がいる場合

平成30年度税制改革における税金対策

平成30年度税制改革における税金対策ポイントは、以下の3点です。

- 所得拡大税制の適用の可否を早期に検討する

- 中小企業は、設備投資による優遇措置を、会社の経営状況に合わせて有効活用する

- 個人所得税は、所得控除の内容を見直す

最後に、個人所得税の所得控除の見直しについて、すぐにできるおすすめの税金対策をご紹介します。

まず確定拠出年金がおすすめ

経営者個人の税金対策には、所得控除のうち「小規模企業共済等掛金控除」の利用が有効です。この控除では、個人事業主の加入が一般的である小規模企業共済の他、法人経営者でも加入できる「個人型確定拠出年金」の保険料が含まれます。

個人型確定拠出年金のメリットは、以下の通りです。

- 掛け金が全額所得控除となるため、通常の生命保険で受けられる「生命保険料控除」より、税金対策効果が高い

- 受取り時の税負担が優遇される

確定拠出年金の特徴として、運用益によって受け取れる年金額が変わるというものがあり、デメリットとも受け取れます。しかし、その代わりに掛け金の税金対策効果が大きいため、税率の高い人ほど運用益による利益を上回る効果が期待できます。

掛け金の限度額は、法人経営者の場合、月額23,000円、年間27万6,000円です。

経営者・企業がさらに効果の高い税金対策は法人保険を活用するのはおすすめ

増税が見込まれる経営者の方は法人保険の検討をおすすめ致します。法人保険は商品により掛け金のすべてが全額損金としてあつかうことができます。

税金対策を行いながら、健康に関しての保障をかけることが出来るだけではなく、適切なタイミングで保険を解約することにより解約返戻金による資金の内部留保が可能です。商品や解約のタイミングは非常に難しいので注意が必要になります。

今回大きな税制改革がありました。この機会に税金対策や余剰資産の在り方についてご検討されてはいかがでしょうか。

保険のプロの無料相談をご活用下さい。

当サイトでは、法人保険を扱う保険代理店と提携し、お忙しい経営者の方に向けて、法人保険の資料送付や、財務状況に合った最適な保険商品のご提案を無料で行っております。

- 法人向けの損害保険に加入したい

- 決算対策として最適な法人保険を検討したい

- 経営リスク・事業継承に備えたい

- 退職金を準備したい

忙しくて自分で法人保険をチェックする暇がない、どんな保険があるのか調べるのが面倒。そういった経営者の方に向け、法人保険や税の専門知識をもつ保険のプロが、本当に最適な保険を選ぶための力になります。

経営者の皆様の目的に合わせて、ニーズにあった最適な選択肢をご提案いたします。お問い合わせは無料ですので、ぜひご活用ください。

WEB問い合わせ(無料)※無料相談サービスは、法人保険を取り扱う保険代理店と提携して運営しております。