内閣府のNPOホームページの統計によると、日本において認証されたNPO法人は49,196法人(2025年11月30日現在)です。最新の法人数や動向は更新されるため、統計を確認しながら把握するとよいでしょう。

そこで今回は、NPO法人の設立に関する情報を調べてまとめました。会社設立に興味のある方や、NPO事業に興味がある方はぜひ参考にしていただき、NPO法人の設立・運営の検討に役立ててみてはいかがでしょう。

それでは早速、NPO法人の概要から説明していきたいと思います。

そもそもNPO法人とは?会社と違う点、制度の在り方など

NPO法人とはどのような組織なのでしょうか。設立条件やメリット、デメリットを紹介する前に、まずは基本的な概要をおさえておきましょう。

NPO法人は社会貢献活動を期待される組織

NPOは、「Non-Profit Organization 」の略称です。他にも「Not-for-Profit Organization」と呼ばれることもあります。

簡単にいえば、利益の分配を目的としない団体を指します。そのため団体を組織する構成員に利益(剰余金)が分配されることはありません。

もちろん収入を得ること自体が一律に禁止されているわけではありませんが、活動によって得た収入や利益は法人の目的に沿った事業や運営のために充当することとなります。

つまり利益の分配を目的とし、社員(株主等)に利益を分配する「会社」とは一線を画すものとなるでしょう。

キーワードは「特定非営利活動促進法」という制度

NPO法人の健全な発展を目的として、1998年12月に施行された「特定非営利活動促進法(※通称NPO法と呼ばれることもあります。)」。

特定非営利活動の内容や制度の目的、税法上の取り扱いなど、さまざまなルールが定められています。2003年には法改正が行われ、特定非営利活動の範囲が拡大されました。

その後も、インターネットの普及に伴う認証申請添付書類のオンライン公表など、制度の見直しが適宜行われています。

非営利活動の制度に沿った内容とは

では、具体的に会社と一線を画す非営利活動とはどのような活動を指すのでしょうか。

内閣府のNPO公式ホームページによると、以下の20分野(+条例で定める分野)に整理されています。

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

ポイントは、不特定多数の利益のために行う活動で、かつNPO法に定める分野に該当するかどうか、という点です。

NPO法人の起業、設立に興味がある方は、これから行おうとしている活動がいずれかに該当するかどうかチェックする必要があるでしょう。

認証法人と認定法人

NPO法人は、所轄庁の認証を受けて設立登記することで成立します。

さらに、寄付者側の税制優遇等につながる「認定NPO法人」(または「特例認定NPO法人」)は、所轄庁の認定を別途受ける必要があります。

制度の概要を、流れに沿ってみていきましょう。

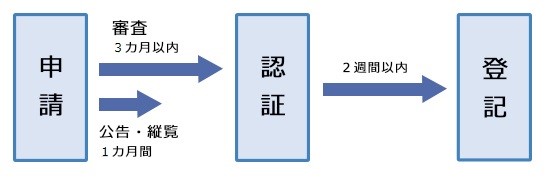

特定非営利活動法人として認められるためには、3つのフロー(手続き)を進める必要があります。

引用元:「特定非営利活動法人(NPO法人)設立までの流れ」内閣府NPOホームページ

まず一つ目の段階として、必要書類を揃えて所轄庁に提出します。所轄庁とは、NPO法人の認証・認定などに関する手続きを担う行政機関です。

基本的には活動を行う団体が属する都道府県となります。ただ大阪市や横浜市など、特別に指定されている都市の管轄内であれば該当の指定都市が管轄することになります。

判断に迷う場合は、各所轄庁へ問い合わせてみてください。必要書類とは具体的に以下の通りです。

- 定款

- 役員名簿(役員の氏名及び住所又は居所並びに各役員についての報酬の有無を記載した名簿)

- 役員の就任承諾書及び誓約書の謄本

- 役員の住所又は居所を証する書面

- 社員のうち 10 人以上の氏名及び住所又は居所を示した書面

- 認証要件に適合することを確認したことを示す書面

- 設立趣旨書

- 設立についての意思の決定を証する議事録の謄本

- 設立当初の事業年度及び翌事業年度の事業計画書

- 設立当初の事業年度及び翌事業年度の活動予算書

なお、ここでいう「社員」は、一般的な会社の従業員ではなく、法人の意思決定に関わる社員(会員)を指します。

これらを所轄庁がチェック、審査し、特に問題がなければ認証の手続きへと進みます。

また所轄庁は申請を受理した日から2週間、提出書類の一部を縦覧に供し、あわせてインターネット等で公表します。閲覧可能とされている内容は、「申請された年月日」「NPO法人の代表者名」「NPO法人の目的」などです。

申請書類の一部は所轄庁で縦覧に供されるほか、インターネット等で公表されるため、一定の情報公開が行われます。

所轄庁がチェックするポイントは「営利を目的とした団体ではないか」、「10人以上の社員(会員)を有しているか」などといった基準です。無事設立が認証されれば申請者、つまりNPO法人の代表者が登記を行います。これで晴れて特定非営利活動法人が誕生します。

所轄庁は原則として、縦覧期間経過後2カ月以内に認証または不認証を決定します。準備期間や補正、登記手続まで含めると、全体として数カ月を見込むケースもあります。

認定NPO法人(または特例認定NPO法人)は、所轄庁の認定を別途受ける制度です。認定にはパブリック・サポート・テスト等の要件があり、申請時点で設立から一定期間が経過していることなども条件になります。詳細は所轄庁の案内や内閣府NPOホームページで確認しましょう。

増え続けるNPO法人数

内閣府のNPOホームページの統計によると、認証されたNPO法人は49,196法人(2025年11月30日現在)です。地域別の分布は、所轄庁の区分(都道府県・指定都市)ごとに公開されている統計を参照すると把握しやすいでしょう。

また、認定制度については、年度や時期によって件数が変動します。推移を確認したい場合は、所轄庁や内閣府NPOホームページの最新統計をあわせて確認するのがおすすめです。

それではNPO法の制度が改正された時期以降の、認定制度に関する推移(掲載資料)も確認してみましょう。

引用元:「特定非営利活動法人の認定数の推移」内閣府NPOホームページ

誰でも設立、起業できる?活動していくにあたっての条件や対策とは

それでは具体的にどのような条件がそろえば、NPO法人として活動を継続できるのでしょうか。いくつかの条件や対策をまとめてみたのでご紹介いたします。

たとえ利益が出ても、目的に沿って活用する

序盤でも説明した通り、NPO法人は利益の分配(剰余金の配当等)を目的としません。活動によって得た収入や利益は、法人の目的に沿った事業や運営のために充てます。

特定非営利活動促進法の第5条第1項では、以下のように定められています。

「その他の事業を行う場合において、利益を生じたときは、これを特定非営利活動に係る事業のために使用しなければならない」

つまり活動をした上で得た収益は、社会貢献活動又は法人を支える財源として使用されることが望ましいとされています。

情報公開を適切に行う

NPO法人として活動していくためには、毎事業年度終了後、3カ月以内に前事業年度の事業報告書等を所轄庁へ提出します。

ここで主な必要書類を3つ紹介します。

- 前年度の事業報告書

- 計算書類

- 役員名簿

また、作成した書類は各事業所に備え置き、組織の構成員や利害関係者がすぐに見られる状態にしておくことが大切です。適切な情報公開を行い、健全な組織体制を目指す対策をとりましょう。

明確明瞭な会計処理

NPO法人の活動内容は、「特定非営利活動に係る事業」と「その他の事業」とに分けられます。

活動の種類に応じて区分して整理し、必要に応じて会計区分を分けて管理することが重要です。「その他の事業」として活動するなら、「特定非営利活動に係る事業」の会計と分けて処理をする必要があります。

明確明瞭な会計処理は、認証法人になるための条件「運営組織及び経理が適切であること」、「事業活動の内容が適切であること」にも関連する大切な義務です。

健全なNPO法人を運営するためにも、会計体制を整えておきましょう。

納税

収益を主たる目的としないNPO法人でも、税金を納める必要がある場合があります。例えば以下の通りです。

- 法人税

- 事業税

- 地方税

- 消費税

- 相続税(寄付や財産の移転に関連して論点が生じる場合)

- 贈与税(寄付や財産の移転に関連して論点が生じる場合)

他にも不動産取得税、固定資産税などさまざまです。

管轄される自治体によっては減免措置が設けられている場合もあるため、所轄庁の案内に加えて、税務署・自治体(地方税)・税理士などにも確認しながら進めると安心です。

設立、起業におけるメリット!税務上の取り扱いは?

ここでは、考えられるメリットをいくつか紹介します。

社会的な信用力につながることがある

NPO法人は、所轄庁の認証を受けて設立される法人であり、一定の手続きを踏むため、対外的な信用につながることがあります。

それに伴って以下のようなメリットが期待できる場合もあります。

- 各種取引が行いやすくなる

- 世間の認知度が高くなる

- 法人名義で契約をすることができる

低資金で設立できる

一般的な企業の設立、起業と異なる点は、定款認証代金・印紙代・登録免許税などの費用や税金の免除です。

また、出資金や資本金といった法的な決まりもないため、比較的低資金で設立することができます。

税務面でのポイント(収益事業・寄付の取り扱い)

税務面については、イメージだけで判断すると誤解が生じやすいポイントです。

NPO法人は、法人税法上「公益法人等」とみなされ、収益事業を行う場合には、その所得に法人税等が課税されます。収益事業の有無や取引内容によって、消費税・源泉所得税・地方税などの対応も必要になります。

また、寄付に関する税制優遇は、寄付先が認定NPO法人(または特例認定等)かどうか、寄付者が個人か法人か等により取り扱いが異なります。具体的な可否や限度額は、最新の制度や個別事情を踏まえて確認しましょう。

寄付を受けたNPO法人は、その資金を組織の発展や活動のために使用することができます。制度の活用を検討する際は、目的や事業内容とあわせて、税務面も含めて整理しておくと安心です。

設立におけるデメリット!様々な制約がある?

メリットがある反面、デメリットももちろんあります。以下でご紹介していきます。

活動の範囲が限定されてしまう

NPO法人として活動できる基本的な範囲は、特定非営利活動促進法に定められた20分野(+条例で定める分野)の枠組みに沿って整理されます。

他にもさまざまな規制があるため、設立に二の足を踏んでしまうという会社経営者の方もいるかもしれません。

設立、起業や認証に時間がかかる

NPO法人の認証手続は所轄庁が行います。

法定の手続きとしては、縦覧期間(2週間)や認証決定までの期間(原則2カ月以内)があります。準備・補正・登記なども含めると、設立まで数カ月かかることもあります。

今すぐに設立を目指すというケースには向いていない場合もあるでしょう。

NPO法人向けの保険とは?保険の特徴と加入条件

NPO法人を設立したら、活動内容に応じて保険もいっしょに検討しましょう。

NPO法人向けの保険概要

個人や一般法人に保険商品があるように、NPO法人でも各種保険商品が検討対象になります。

プランは保険会社によってさまざまですが、「基本契約+オプション契約」というセット構成が見られることもあります。

補償内容は商品・プランにより異なりますが、一般的には賠償責任や傷害補償を中心に、必要に応じて各種費用補償等を組み合わせる形が見られます。

- 訴訟費用(補償対象となる範囲は商品によって異なります)

- 事故対応に関する費用(付帯可否・条件は商品によって異なります)

- 活動中の構成員のケガに関する補償(条件は商品によって異なります)

民間保険のほか、社会福祉協議会のボランティア活動保険など、活動内容に応じた保険制度が検討されることもあります。

加入するための条件とは

加入にあたっての条件は保険会社やプランによってさまざまです。

- NPO法人であること(または団体の形態・活動内容が要件に合うこと)

- 構成員の名簿等、必要書類の提出

- 加入手続きに必要な情報の申告

詳しい内容は、各保険会社の案内や、法人保険の専門家に確認してみましょう。

助成金を活用できる場合もある

あらゆる分野で活躍することができるNPO法人。

寄付金や会費以外にも収入源を確保できる可能性がある点は、運営上の選択肢になります。助成金は、自治体・財団・企業などさまざまな主体が実施しており、活動の目的や内容によって対象・要件が異なるため注意が必要です。

助成金は公募時期・要件が年度ごとに変わるため、最新の募集要項を確認することが大切です。Web上の助成金データベースや、自治体・財団・企業の公募ページを定期的にチェックするとよいでしょう。

【まとめ】会社経営者様はNPO法人設立のポイントをおさえた上で検討を

ここまでNPO法人の概要やメリット、デメリットなどについて説明してきました。

いくつかのポイントをおさらいしておきましょう。

- NPO法人は、利益の分配を目的としない会社とは一線を画す組織

- 特定非営利活動は、法律で定める20分野(+条例で定める分野)の範囲で整理される

- 相談や申請先は主たる事業所がある所轄庁へ(税務は税務署・自治体・税理士等にも確認)

- 低資金での設立が可能

- 税務上の取り扱いは、収益事業の有無や寄付の形態等で変わるため最新制度を踏まえて確認する

NPO法人の設立にメリットがあるかどうかは会社経営者様それぞれ。会社の状況を鑑みたうえで、ご検討ください。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。