2006年(平成18年)に施行された会社法により、法人設立に必要な資本金の最低金額は撤廃されました。

現在では、資本金が1円でも会社の設立が可能です。以前よりも株式会社・合同会社設立のハードルが下がり、独立や起業を行いやすくなりました。

とはいえ、会社を興すなら法人を設立するべきだとは一概には言えません。

こちらでは、個人事業と法人のメリット・デメリット、そして法人を設立する手続きについて詳しくご説明します。

一人での会社立ち上げはもちろん、代行者に依頼する場合にも、あなた自身が法人設立までの流れを把握しておくことで手続きを進めやすくなります。

個人事業と法人の違い

もし、現在あなたが会社の設立を考えており、「株式会社や合同会社などの法人を立ち上げなければならない」と感じているなら、まずはメリット・デメリットを整理して考えてみましょう。

法人設立には当然メリットとデメリットがあり、ケースによっては個人事業のほうが始めやすいこともあります。開業前に最低限の知識を押さえておくことが大切です。

こちらでは、法人と個人事業の主な違いをご紹介します。

1.税率構造

まず、個人と法人の大きな違いとして、「税率構造」が挙げられます。

個人事業の場合、事業の利益(所得)に対して、原則として所得税(国税)と住民税(地方税)が課税されます。

法人の場合は、会社の所得に対して法人税(国税)のほか、法人住民税・法人事業税など(地方税等)が課税されます。

個人:所得税は累進課税

個人の所得税は、課税所得に応じて税率が上がる累進課税(5%〜45%)です。住民税(一般に所得割10%等)や復興特別所得税(所得税額×2.1%)も別途関係します。

※住民税は自治体や所得状況により変動します(均等割等もあります)。

所得税率(累進課税)

| 課税される 所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

法人:法人税率は区分がある(小規模は軽減税率の枠あり)

法人税(国税)の税率は、法人の区分・資本金・所得金額などで変わります。目安として、普通法人の原則税率は23.2%です。

一方、資本金1億円以下の法人などは、年800万円以下の所得部分に15%が適用される枠があります(一定の条件により適用除外となる場合があります)。

※法人税率の適用関係は事業年度や要件により変わります。

法人税率(法人税:国税)

| 区分 | 税率 |

|---|---|

| 資本金1億円以下の法人など 年800万円以下の部分 | 15% |

| 上記以外(年800万円超の部分を含む) | 23.2% |

参照元:国税庁「法人税の税率」

法定実効税率(実効税率)の考え方

法人が実際に負担する税率の目安として、法人税・法人住民税・法人事業税等を合算した法定実効税率が使われることがあります。

たとえば、東京都の住民税率および外形標準課税の適用法人(資本金1億円超など)を前提とした場合、法定実効税率の目安は以下のとおりです。

- 2026年3月期に回収等が行われると見込まれる一時差異等:30.62%

- 2027年3月期以降に回収等が行われると見込まれる一時差異等(防衛特別法人税を織り込む):31.52%

実際の実効税率は、法人の所在地や資本金、外形標準課税の対象かどうか、超過課税の有無などで変わります。

「法人にすると税金が必ず下がる」とは限らない

税率構造の違いから、課税所得が大きくなってくると法人化を検討するケースは多い一方で、法人化すれば必ず税負担が軽くなるわけではありません。

法人になると、会社は法人税等を納め、役員個人は役員報酬等に対して所得税・住民税を納めます。加えて、会計・税務の運用も複雑になりやすく、税理士などの専門家に依頼する場合は費用も発生します。税コストだけでなく、実務コストも含めて検討することが大切です。

また、法人の場合、赤字でも法人住民税の均等割などで一定の負担が発生する点にも注意しましょう(自治体・資本金・従業員数などで金額は変わります)。

2.手続きの流れが違う

法人と個人の違いとして、開業・設立時の手間や費用も挙げられます。

個人事業の場合、税務署へ「個人事業の開業・廃業等届出書」を提出することで開業手続きが進められます。あわせて青色申告を希望する場合は、期限内に「所得税の青色申告承認申請書」を提出しましょう。

一方で、法人を設立する場合は、定款作成・資本金の払込み・登記申請など手続きが増えます。登記が関わるため、一定の期間を見込んで準備する必要があります。

また、法人設立には、株式会社でおよそ20万円台、合同会社でおよそ10万円台の実費が発生するのが一般的です(登録免許税や定款関連費用など)。※金額は資本金や手続方法により変動します。

加えて、設立時に支出した費用は、内容に応じて創立費・開業費等として処理し、損金算入できる場合があります。領収書などは保管しておきましょう。

3.社会的信用度

法人は登記によって、会社の基本情報(商号・本店所在地・役員等)が公的に確認できる状態になります。

そのため、取引先によっては法人でないと契約が進めづらい場合があり、金融機関の融資でも法人のほうが選択肢が広がるケースがあります。

経営において社会的信用は、事業拡大や資金繰りに直結する重要な要素です。

4.役員報酬と社会保険

法人では、役員報酬(役員給与)の税務上の取り扱いにルールがあります。

損金算入が認められやすいのは、原則として定期同額給与など要件を満たす支給形態です。期中に安易に増減すると、増額分などが損金不算入となる場合があります。役員報酬は、資金繰り・税負担・社会保険料にも影響するため、決め方に注意が必要です。

また、社会保険については次の点を押さえましょう。

- 健康保険・厚生年金保険:法人は原則として強制適用事業所となり、加入手続きが必要になります(役員のみの法人でも対象となるケースがあります)。

- 労災保険:従業員を雇用する場合は原則として適用されます。役員本人は原則として労働者に該当しないため、適用関係は実態により判断されます(特別加入制度等の選択肢があります)。

- 雇用保険:原則として労働者が対象です。役員は原則対象外となりやすく、役員兼従業員などは勤務実態により判断されます。

法人化を考える際には、会社が負担する社会保険料や、役員・従業員の加入関係も含めて見通しを立てましょう。

会社設立の手順・方法

株式会社や合同会社の設立には、定款や登記申請書などを作成し、所定の機関へ提出する必要があります。

会社設立の流れは、次のように段階的に進めます。以下では、方法を1つずつ紹介します。

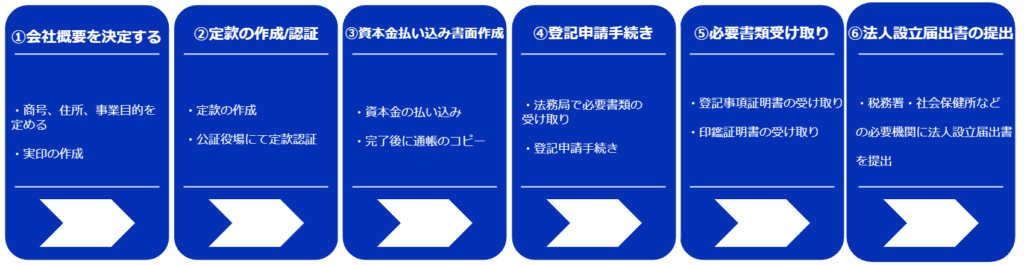

会社設立までの手続きの流れ

1.会社の概要を定める

法人を立ち上げる際には、商号(会社名)、事業目的、本店所在地、事業年度などを決めます。

あわせて、会社で使用する印鑑(代表者印〈会社実印〉、銀行印、角印など)を準備します。設立登記の書類などで必要となるため、早めに用意しておくとスムーズです。

同様に、資本金額や出資者(発起人・社員)の構成も決めます。ここで会社の内部構造(役員構成や持株比率など)の方向性が固まります。

2.定款の作成(株式会社は公証役場で認証)

会社の概要が決まったら定款を作成します。定款とは、会社運営の基本ルールをまとめたものです。

株式会社の場合、原則として公証役場で定款認証が必要です。合同会社は定款認証が不要です(ただし定款自体の作成は必要です)。

定款のひな型は、日本公証人連合会のホームページなどを参考に作成できます。

3.資本金の払込みを証明する書面の作成

次に、資本金の払込みを証明する書面を準備します。

資本金は、設立代表者(発起人等)の個人口座へ振り込み、払込みが分かる通帳コピー等を登記申請書類に添付します。

登記が完了するまでは、資本金の出金は控えめにしておくと説明がしやすくなります。

また、資本金は1円でも設立自体は可能ですが、資本金額が小さいと取引や融資の場面で不利になることもあります。資本金は、会社の体力を示す目安として見られやすい点も押さえておきましょう。

4.法人登記の申請

資本金の払込みが済んだら、法務局へ設立登記を申請します。登記申請書の様式は法務局のホームページ等でも入手できます。

また、法務局に登記申請を行った日が会社の設立日となります。

登記申請は窓口提出のほか、郵送やオンライン申請も可能です。

5.必要書類の受け取り

登記が完了したら、法務局で登記事項証明書(登記簿謄本)を必要部数取得します。

この証明書は、法人口座の開設や、各種届出で求められることがあります。あわせて、会社の印鑑証明書も複数通取得しておくと手続きが進めやすくなります。

登記事項証明書の発行手数料は請求方法で異なりますが、法務局窓口での交付請求は1通600円です。

6.税務署・自治体・年金事務所等へ届出を行う

最後に、税務署や都道府県税事務所、市区町村、年金事務所などへ必要書類を提出します。

手続きごとに提出期限が定められているものがあるため、登記後は計画的に進めましょう。

法人手続き各書類提出期限

| 対象 | 届け出 | 提出先 | 提出期限 |

|---|---|---|---|

法人を設立したとき | 法人設立届出書 | 納税地の所轄税務署 | 法人設立の日以後2か月以内 |

| 棚卸資産の評価方法の届出書 | 最初の事業年度の確定申告書の提出期限まで | ||

| 減価償却資産の償却方法の届出書 | 最初の事業年度の確定申告書の提出期限まで | ||

| 役員や 従業員に 報酬給与を 支払うとき | 給与支払事務所等の開設・移転・廃止届出書 | 支払事務所等の所在地の所轄税務署 | 給与支払事務所等を設けてから1か月以内 |

| 源泉 所得税の 納期の特例を 受けるとき | 源泉所得税の納期の特例の承認に関する申請書 | 随時(給与の支給人員が常時10人未満の場合) | |

| 青色申告で 申告したいとき | 青色申告の承認申請書 | 納税地の所轄税務署 | 法人設立の日以後3か月を経過した日 又は最初の事業年度の終了日の いずれか早い日の前日まで |

| 資本金の額 又は 出資金の金額が 1,000万円 以上のとき | 消費税の新設法人に該当する旨の届出書 | 速やかに |

登記後は、健康保険・厚生年金保険の加入手続き(年金事務所等)なども関係してきます。従業員を雇用する場合は、労災保険・雇用保険の適用関係も含めて手続きを進めましょう。

また、一人で法人設立を進める場合は、書類作成に加えて法務局・公証役場などへ出向く必要があり、負担が大きくなりやすいです。初めて会社を設立する場合は、疑問点が出た時点で法務局や専門家に確認しながら進めると安心です。

個人事業か法人かを選ぶ前に

個人事業から法人化を考えている場合は、将来の事業計画や、現在の税負担、資金繰りの見通しを事前に確認しましょう。

売上や利益の見通しが固まらないまま法人化すると、想定よりも実務負担や固定費が増えることがあります。

また、資本金の下限が撤廃されているとはいえ、株式会社の設立には登録免許税や定款関連費用などで一定の費用が発生します。加えて、設立手続きが煩雑なことから、税理士などの専門家へ依頼する可能性も出てきます。

最近では、インターネットを利用した法人設立代行サービスもありますが、依頼する範囲と費用、サポート内容は事前に比較しておきましょう。

会社設立に必要な書類の中には、提出期限が定められているものが複数あります。期限を超過すると、手続きが遅れたり、税務上の不利益が生じたりするおそれがあります。

スムーズに進めるためにも、疑問点が出た場合には、所轄税務署や法務局、年金事務所などの各機関、または税理士・司法書士などの専門家に相談することが大切です。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。