税金対策や保障を目的として、生命保険の加入を考えている経営者の方。

生命保険の返戻金や税務上の扱い、保障内容は魅力的だけど、あまり高い保険料だと資金繰りに影響が出そう…なんて思っていませんか?

そんな時には、低解約返戻金型定期保険というタイプの保険を検討してみるのも選択肢です。

低解約返戻金型定期保険は、法人向けとして活用されることのある生命保険の1つ。簡単に言えば、解約返戻金を抑える期間を設けることで、保険料を抑えやすい設計の保険です。

ただし、メリットがあれば注意点もあります。仕組みを理解しないまま「保険料が安いから」と飛びつくと、想定外のタイミングで解約しづらくなったり、受取時の利益が増えてしまったりすることもあります。

今回は、低解約返戻金型定期保険の仕組みや注意点、どんな目的で活用しやすいのかを解説します。

『低解約返戻金型』とは?

まず、低解約返戻金型定期保険の「低解約返戻金型」とは何か?という点から説明します。

まず結論:どんな仕組み?

「低解約返戻金型」とは、契約してから一定期間は、解約返戻金を通常より低く抑えることで、保険料を割安にしやすい設計のことを指します。

解約返戻金が低い期間と、その後の動き

商品にもよりますが、解約返戻金を抑える期間が終わった後は、解約返戻金(返戻率)が上がる設計になっていることがあります(「跳ね上がる」と表現されることもあります)。

※解約返戻金や返戻率の動き(いつ上がる/どのくらい上がる/その後どう推移するか)は商品設計によって異なります。必ず設計書(イメージ表)で確認しましょう。

低解約返戻金型の「定期保険」と「終身保険」の違い

「低解約返戻金型」と聞くと、低解約返戻金型終身保険を思い浮かべる方も多いかもしれません。

今回説明する低解約返戻金型定期保険は、「終身保険」ではなく、「定期保険」に属する保険です。定期保険は、終身保険とは何が違うのか、ポイントを整理します。

違い①:保険期間

終身保険は「一生涯」の保障が基本で、契約が続く限り、被保険者が亡くなるまで保障が続きます。

一方、定期保険は保障期間があらかじめ決まっている保険です(10年、20年、○歳満了など)。

違い②:保険料

一般的には、定期保険のほうが保険料が割安になりやすい傾向があります。保障期間が限定されるためです。

違い③:満了時

終身保険は保障期間の満了はありません(ただし、保険料の払込期間が満了することはあります)。

一方、定期保険は保険期間が満了すると保障が終了します(満期返戻金がない設計も多いです)。

違い④:解約返戻金

保険を解約した場合、解約返戻金を受け取れることがあります。その際に、払い込んだ保険料に対してどれだけ戻るかを示すのが「解約返戻率」です。

一般的に、払い込んだ保険料が同じ場合、終身保険より定期保険のほうが解約返戻率は低くなりやすいです。定期保険は、そもそも解約返戻金がない(または極めて少ない)設計も多く、このようなタイプは「無解約返戻金型」と呼ばれます。

今回触れる低解約返戻金型定期保険は、一定期間は返戻金を抑えつつも、保険期間中に解約した場合に解約返戻金が発生する設計が中心です(商品により異なります)。

以上が、終身保険と定期保険の主な違いです。

なお、法人で終身保険を活用する場合でも、税務上の扱いは契約形態(受取人・被保険者・特約の有無など)や商品設計によって変わります。「終身だから損金にならない」といった一律の判断はせず、契約内容に即して確認しましょう。

税金対策に注目した保険の活用法については、こちらで詳しく解説していますので、税金対策を重視したいという経営者の方は、下記の関連ページをご覧ください。

『長期平準定期保険』と『低解約返戻金型定期保険』の違い

ここからは、いよいよ低解約返戻金型定期保険について説明します。

低解約返戻金型定期保険を理解するうえでは、まず長期平準定期保険の特徴を押さえると比較しやすくなります。低解約返戻金型定期保険は、長期平準定期保険をベースに設計されることが多く、共通点が多いためです。

長期平準定期保険の仕組み

長期平準定期保険の特徴として押さえたい点は、主に次の5点です。

- 定期保険だが、保険満了年齢が99歳や100歳など長期の設計がある

- 死亡保険金額が一定の設計が多い

- 逓増定期保険と比べると、保険料が割安になりやすい

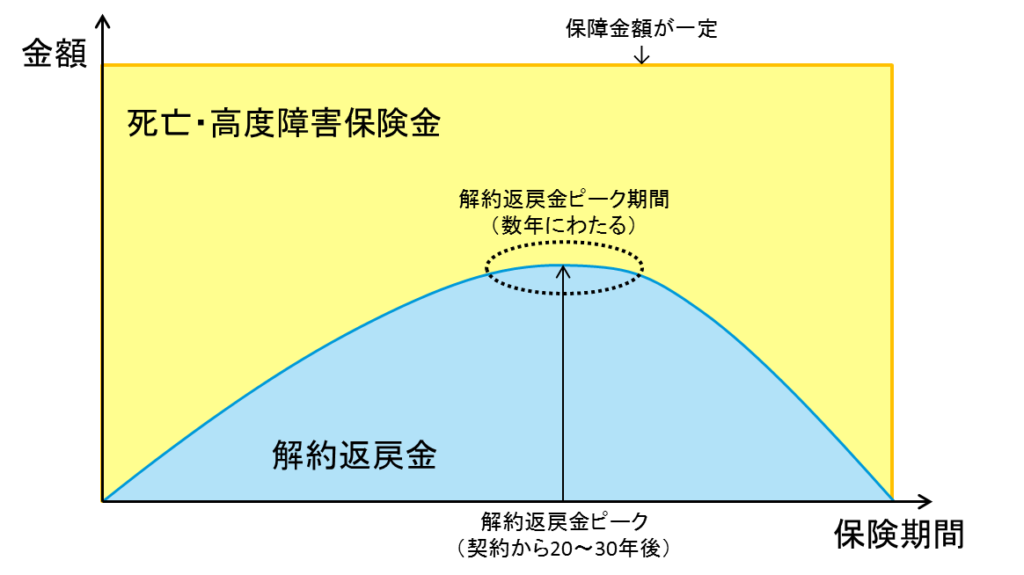

- 解約返戻金のピークが遅く、契約後20~30年程度に設定される設計がある

- 保険料の税務上の扱い(損金・資産計上)は、商品設計や契約形態により判定が必要

長期平準定期保険は、保険の満了時期を長期に設定できることがあり、解約返戻金のピークが遅いという特徴があります。

また、死亡保険金が一定で、比較的高額な保障を設定できる商品もあるため、経営層に万が一のことがあった場合の事業保障として検討されることがあります。

死亡保障を手厚くしたい方は、受け取れる保険金が年々増えていく「逓増定期保険」を検討しているかもしれません。ただし、逓増定期保険は保険金が増える一方で、保険料が高額になりやすい面があります。その点、長期平準定期保険は保険金が一定である代わりに、保険料を抑えやすい設計の選択肢になる場合があります(商品によります)。

メリット(向いているケース)

長期平準定期保険のメリットは、主に3つです。

- 長期の保障と資金準備を、比較的平準的な保険料で設計しやすい

- 長い時間をかけて、計画的な資金準備に使いやすい

- 契約者貸付制度が利用できる商品がある

※保険料の税務上の扱い(損金・資産計上)は、最高解約返戻率や年換算保険料、受取人・被保険者範囲、支払方法などで変わります。必ず契約内容で確認しましょう。

契約期間が長く、解約返戻金のピークが遅い設計があるため、長期的な資金準備に使いやすいケースがあります。

例えば、40代の経営者が20~30年後の引退時期を見据えて、退職金の準備を目的に検討する、といった使い方です。

この返戻金の使い道は税務面でも重要で、出口戦略(受け取り方の設計)と呼ばれることがあります。

解約返戻金を受け取った年度は、利益(益金)として計上されるのが一般的なため、課税所得が増えやすい点には注意が必要です。

受け取り年度に、退職金の支給など損金が発生する施策と組み合わせることで、課税所得の増加を抑えられる場合があります(適正額や社内手続が前提です)。

また、長期平準定期保険には契約者貸付制度がある商品もあります。急な資金需要が出たときに、返戻金の範囲内で資金を確保できる場合があるため、選択肢として把握しておくとよいでしょう(制度の有無・条件は商品によります)。

注意点(合わないケース)

一方、長期平準定期保険には注意点もあります。

- 返戻金のピークが遅い設計が多く、長期間の継続が前提になりやすい

- 逓増定期保険のように保険金が何倍にも増える設計ではない

- 一定の保険料を長期で支払うため、キャッシュフローの余裕が必要

- 解約返戻金の受取り年度は利益が増えやすく、課税の影響を受けやすい

- ピークを外して解約すると、返戻金が想定より少なくなる場合がある

特に気をつけたいのは、返戻金のピークとずれた時期に解約すると、返戻金が減ってしまう可能性がある点です。ピークが長いからといって解約時期を先送りし続けるのではなく、受取りの時期を早めに想定しておくと安心です。

低解約返戻金型定期保険とは

続いて、低解約返戻金型定期保険について説明します。

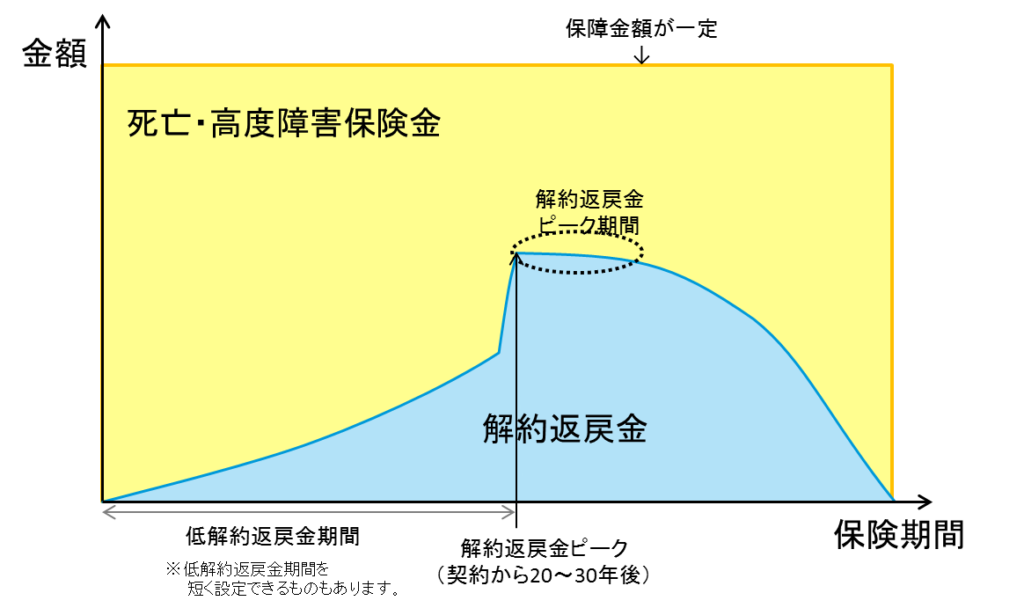

低解約返戻金型定期保険は、長期平準定期保険と共通点が多い一方で、解約返戻金を低く抑える期間(低解約期間)が設定されている点が大きな特徴です。

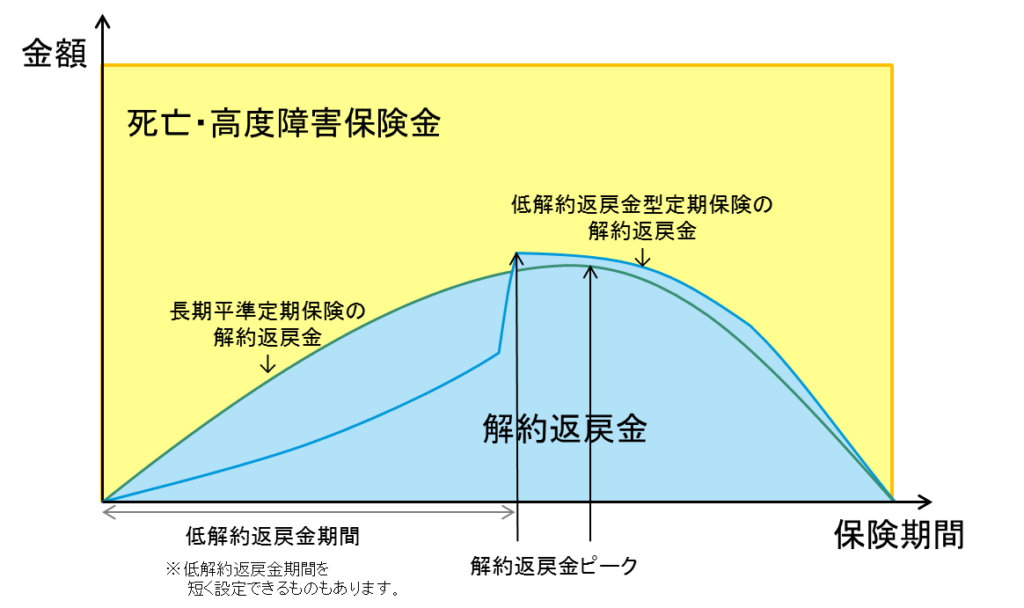

長期平準定期保険と低解約返戻金型定期保険で、同じ保険期間・保険金額で設計した場合の違いをイメージで見てみましょう。

低解約返戻金型定期保険の場合

低解約返戻金型定期保険では、図のように、一定期間は解約返戻金が低く抑えられています。低解約期間の長さは、商品によって固定の場合もあれば、一定の範囲で選べる場合もあります。

返戻金を抑える分、保険料は長期平準定期保険より割安になりやすい傾向があります。また、設計によっては、ピーク時の解約返戻率が相対的に高く見える場合もあります(比較条件によります)。

長期平準定期保険と比べた場合

上の図のように、条件次第では、低解約返戻金型定期保険のピーク時の返戻金が、長期平準定期保険より高く見えることがあります。

保険料が割安で、ピーク時の返戻金が高いなら「低解約返戻金型のほうが良い」と感じるかもしれませんが、その分、活用できる場面が限定されることもあるため注意が必要です。

低解約返戻金型定期保険の注意点(デメリット)

低解約返戻金型定期保険の注意点は、主に下記の3つです。

- 契約者貸付制度を利用できても、借りられる金額が小さくなりやすい

- 解約返戻金を受け取る時期をずらしにくい(ピークが短い設計がある)

- 受取り時の利益が増えやすく、出口戦略がより重要

低解約返戻金型定期保険は、ピーク時期が来るまで解約返戻金が少ないため、契約者貸付制度を利用しても、借りられる金額が小さくなりやすい傾向にあります(商品によります)。

さらに、低解約期間を終えると返戻金が上がり、その後は徐々に返戻率が下がっていく設計もあります。こうした場合、受取り時期を後ろ倒ししすぎると返戻金が減る可能性があるため、解約時期の見通しを立てておくことが大切です。

例えば、解約返戻金を退職金原資として充てたい場合、退職時期を後ろにずらす分には対応できることもありますが、逆に予定を早めると低解約期間にかかってしまい、返戻金が想定より少なくなる可能性があります。

また、低解約返戻金型は保険料が抑えられやすい分、保険料の税務上の処理で費用化される金額そのものも小さく見えやすい傾向があります(扱いは契約内容により異なります)。

その一方で、ピーク時の返戻金が大きくなる設計の場合、返戻金を受け取る年度の利益(益金)が増えやすく、想定以上に黒字・課税が出ることもあります。低解約返戻金型では特に、受け取り方(時期・使い道)を事前に考えることが重要です。

こうした注意点を踏まえた上で、低解約返戻金型定期保険と長期平準定期保険のどちらが合うか検討しましょう。

低解約返戻金型の定期保険に加入するなら

低解約返戻金型定期保険は、商品によっては保険料を抑えやすい反面、活用方法がやや限定されることがあります。

低解約返戻金型定期保険に向いているのは、例えば次のような企業です。

- 退職(または事業承継)の時期がある程度見えており、解約時期を大きく動かさない前提で計画できる

- 契約者貸付に頼らなくてもよい程度に、運転資金に余裕がある

- 返戻金の受取り年度に利益が増えた場合の影響まで含めて、資金計画を立てられる

上記の条件がそろっている企業であれば、低解約返戻金型定期保険の特徴を活かせる可能性があります。

低解約返戻金型定期保険が良いのか、長期平準定期保険が適しているのか悩んでいる経営者の方は、ファイナンシャルプランナーなど専門家に相談してみるとよいでしょう。

その際に注意したいのは、企業の経営状態やキャッシュフローは企業ごとに違い、また専門家の考え方も人それぞれだということです。

「低解約返戻金型は保険料が安く、ピーク時の解約返戻金が高い」という面を強調する意見もあれば、逆に「解約時期を外すリスクや受取り時の課税影響が大きい」として長期平準定期保険を推す意見もあります。

経営者の考え方、会社の経営状況、そして専門家の提案が噛み合うなら、低解約返戻金型定期保険も有力な選択肢になり得ます。安易にメリットだけで判断せず、複数の視点から比較・検討してみてください。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。