近年、世界的な異常気象の影響もあり、各地で自然災害による被害が発生しています。

日本でも災害多発に伴い保険金支払いが増えるなど、火災保険を取り巻く環境は変化しています。保険料は契約条件(補償範囲、免責金額、建物構造、所在地など)によって大きく変わるため、条件をそろえて見積もり比較することが大切です。

火災保険は法人・個人を問わず資産を幅広く守るための損害保険ですが、特に法人向けの火災保険分野では、保険会社ごとに補償設計や特約の考え方が異なります。

この記事では、法人向け火災保険の一般的な補償内容を解説します。あわせて、加入時の注意点や保険料を抑えるポイントも説明していきます。

当記事の監修者:西岡 秀泰

- 社労士資格

- FP2級

- 生損保各種販売資格

生命保険会社に25年勤務。また、子供英会話教室(SCの中の教室に特化)の東日本本部長代理(所属員600名)として、2年間マネジメント全般を担当。直近は、社会保険労務士として日本年金機構・相模原年金事務所の年金相談員として週2回程度勤務。

現在では、社会保険労務士として活動するとともに、日本年金機構・年金事務所の相談員業務を受託。また金融全般(特に生命保険と公的年金)、人事・労務、マネジメントをテーマにライティング活動中。

西岡社会保険労務士事務所 http://anshin-roumu.com/

火災保険とは?会社の施設・財産の損害に備える保険

火災保険は、火災で建物や収容物が損害を受けた場合の補償を起点に、火災以外のさまざまなリスクにも対応できるよう発展してきました。

法人の場合、事務所や倉庫、設備、商品などの企業資産に損害が発生した際、その損害を幅広く補償する手段として火災保険が検討されます。

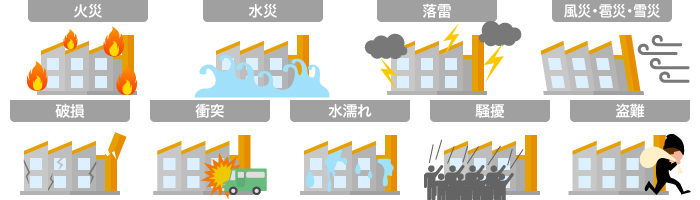

補償の対象になる損害は天災や事故によるもの

火災保険で補償されるリスクは、火災のほか、落雷、破裂・爆発、風災・雪災などが代表的です。

また、水災、盗難、電気的・機械的事故、不測かつ突発的な事故(破損・汚損等)など、必要に応じて補償範囲を広げられる場合があります。騒擾(集団で騒ぎを起こすこと)などが補償対象に含まれることもあります(契約条件によります)。

火災保険の補償範囲

具体的な損害ケースを挙げると、

- 隣接店舗の火災による延焼で、設備・商品が損害を受けた。

- 台風・暴風で、屋根や外装が破損した。

- 車両の衝突で、エントランスや外壁が破損した。

- 配管の破裂や漏水で、天井・内装や商品が水濡れ損害を受けた。

などが想定されます。

火災保険には、補償対象のリスクを列挙して選択するタイプと、一定の対象外(免責)を除き幅広い事故をカバーする設計があります。

後者は補償の抜け漏れを減らしやすい一方で、免責金額(自己負担)や支払限度、対象外となる損害もあり、保険料も上がりやすくなります。事業内容(設備・在庫の有無、来店型か、休業の影響度など)に合わせて、必要な補償を選ぶことが重要です。

「包括契約」で複数の物件もまとめて契約可能

法人の場合、製造業で本社のほかに工場があるなど、複数の物件を保有しているケースも多いでしょう。

一般的に法人向けの企業火災保険では、複数の物件を包括契約として一契約にまとめる方法もあります。

物件ごとに別々に契約すると期日管理が煩雑になり、補償内容が契約ごとに異なることで管理負担が増えることもあります。企業のリスク管理の観点では、包括契約を含め、自社の保有物件の状況に合う契約形態を検討するとよいでしょう。

火災保険だけでは地震等による損害は対象外となるのが一般的

法人向けの企業火災保険では、天災による事故が補償対象に含まれることがありますが、地震・噴火またはこれらによる津波を原因とする損害は、火災保険だけでは補償対象外となるのが一般的です。

事業用財産で地震リスクに備える場合は、加入している企業向け火災保険等に地震危険補償(地震拡張担保)を付帯するなど、保険会社が用意する特約の範囲で検討します。建物の構造・築年・所在地などにより、付帯条件や限度額が定められることがあります。

なお、居住用建物・家財を対象とする「地震保険」は、火災保険に付帯して契約する仕組みです(加入は任意)。一方、事業用財産の地震補償は商品設計や引受条件が契約ごとに異なるため、必要な補償水準を確認しながら検討しましょう。

従業員の借り上げ社宅も法人が保険加入すべき?

従業員の借り上げ社宅については、必ずしも法人が加入する必要はありません。

法人が借り上げている社宅について、建物に関しては家主(賃貸物件の所有者)が火災保険に加入するのが一般的です。

実際に居住する従業員は、自らが所有する家財に対して火災保険を付保します。ただし、重要なのは、この火災保険に「借家人賠償責任特約」と「個人賠償責任特約」を付帯する必要性を検討することです。

たとえば、ボヤを起こして壁を焦がしてしまうなど、家主に現状のまま建物を返せないことによる家主に対する賠償責任を補償するもの。

たとえば、マンションなどで水漏れにより階下の住人の部屋を水浸しにしてしまうなど、第三者に対する賠償責任を補償するもの。

個人賠償責任保険に別途加入されている場合は、この特約が重複することがあります。

従業員が加入する家財の火災保険は、入居者個人が契約者となるケースも多く見られます。会社が契約者となる形を検討する場合は、契約者・被保険者の設定や費用負担の実態により、従業員への経済的利益(給与課税)の判断が分かれることがあります。社宅制度全体の設計とあわせ、税理士等に確認して運用すると安心です。

法人向け火災保険の選び方(補償の考え方と見積もりのポイント)

企業向けの火災保険(企業財産の保険)は、商品改定や販売形態が変わることがあります。まずは「補償の考え方」と「必要な特約」から要件を固め、複数社で見積もり比較しながら検討すると安心です。

補償は「財物」だけでなく「費用」「休業」も視野に

火災保険は、建物・設備・商品といった財物の損害を中心に設計しますが、復旧に伴う各種費用(片付け費用、臨時費用、修理付帯費用等)や、事故による休業時の損失までカバーできる設計もあります(対象範囲は契約条件によります)。

たとえば、店舗経営をしておらず、仕事場として持っているオフィスに保険をかけたい場合は、休業による売上減の影響が小さく、休業補償の必要性が相対的に低いケースもあります。一方で、来店型ビジネスや在庫・製造設備の停止が収益に直結する業態では、休業リスクも含めて検討した方がよい場合があります。

よく検討される特約の例

事業内容や立地条件に応じて、例えば次のような補償・特約の要否を検討します。

- 水災(浸水リスクがある立地か)

- 盗難(現金・商品・機材の保管状況)

- 破損・汚損等(不測かつ突発的な事故への備え)

- 地震危険補償(地震等のリスクに備える場合)

自社のニーズに合わせて補償内容や特約・オプションの必要性を吟味し、条件をそろえて見積もり比較することがポイントです。

法人向け火災保険に加入する際の手順と注意点

法人が企業火災保険に加入する際には、一般的に以下の手順で検討を進めます。

補償の対象にする物件・財物の決定

法人が企業火災保険に加入する場合、まずは対象資産の把握と評価が必要です。

どのような物件・設備・収容物があり、それぞれの資産価値がどの程度かを確認します。

資産規模が大きい場合には、保険会社が保険条件(補償内容や保険料率)を検討するために、事前に現場確認を行うこともあります。

「評価基準」の決定

評価基準とは、火災保険で設定する保険金額の前提となる資産評価の基準です。

火災保険で付保する資産の金額算出基準には、主に下記の2つがあります。

- 再調達価額(新価)

- 時価額

再調達価額(新価)は資産を新品で調達する際の価格、時価額は原価償却を加味した価値です。いずれを採用するかは、資産の性質や復旧方針(同等品での再取得が必要か等)に応じて検討します。

なお、保険金額が資産価額に対して不足している場合など、契約条件によっては保険金が減額されることがあります。再調達価額(新価)・時価、実損払の考え方、評価額・保険金額の設定方法は、約款・重要事項説明書で確認しましょう。

「免責金額」の決定

免責金額とは、自己負担金のことです。法人の資産に損害が起こっても、免責金額の範囲分は法人が負担することになります。

火災・落雷の場合には免責金額ゼロの場合もありますが、一定額の免責金額が設定されることが一般的です。

補償と保険料のバランスに注意

火災保険は補償範囲を広げるほど保険料が上がりやすいため、必要補償と保険料負担のバランスが重要です。

保険料を下げる方法としては、補償対象を見直したり、免責金額を増やすことが挙げられます。

たとえば、高台にある物件で近くに河川もない場合に水災を補償対象から外す、といった考え方もあります。

また、一定金額の損害は自己負担で許容し、企業財務上インパクトのある損失を火災保険で補償したいという方針のもと、免責金額を高めに設定する方法もあります。

ファーストロス契約も要検討

複数の物件を持っている法人の方は、「ファーストロス契約」で火災保険に加入する方法も検討対象になります。

ファーストロス契約とは、損害額の上限(支払限度額)を定めることで保険料を抑える考え方です。

たとえば、法人が企業包括契約で所在地の異なる複数の物件を対象にしており、それぞれの建物に対する損害補償額が1億円だとします。

この場合、トータルで5億の損害額が補償されることになりますね。

しかし、一度に複数の物件が大きく罹災する事態は想定しにくいこともあります。そのため、支払限度額を総額より低く設定しても、リスク実態に照らして十分と判断できる場合があります。

一方で、いざというときに補償が不足すると事業継続に影響する可能性もあります。補償の見直しは、リスクの実態を踏まえて慎重に行うことが大切です。

また、複数社で見積もりをとって比較すると条件に合うプランが見つかりやすくなります。まずは複数の火災保険を扱っている保険代理店に相談してみるとよいでしょう。

まとめ:思いがけない高額損害に備えて検討を

法人の経営において、企業のリスクマネジメントの観点から資産を保全することは重要です。

企業資産はさまざまなリスクに晒されており、これに備える手段として法人向け火災保険が検討されます。

リスクを自社で保有するという考え方もありますが、リスクを定量化して十分な資金を常に確保しておくことが難しい場合もあります。

事業用資産に係る火災保険料は、税務上は原則として保険期間の経過に応じて費用計上します。補償設計は、必要補償と保険料負担のバランスを見ながら検討しましょう。

なお、法人向け火災保険の契約に際しては、補償内容の選択に十分な検討を行い、保険料とのバランスを考えながら適切な内容で加入することが大切です。

保険代理店などで複数社の見積もりを比較することで、補償内容と保険料のバランスが取りやすくなります。すでに火災保険に加入している法人の方も、適宜見直しを行い、自社の実態に合う条件でリスクに備えましょう。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。