※マニュライフ生命「prosperity定期保険」は現在販売が停止されています。本記事は、販売停止前の情報を記載したものです。

マニュライフ生命の「Prosperity定期保険」は、経営者のための生命保険。

経営者に万が一のことあった場合には事業保障として、3,000万円~7憶円という高額な保険金を受け取ることができます。

さらに、特約を付加することで、死亡時や高度障害状態の保障だけでなく、「がん」「急性心筋梗塞」「脳卒中」といった三大疾病に対する保障を付けることも可能です。

その他にも、役員や従業員の死亡退職金・弔慰金の備えとして活用することもできます。

このような幅広い保障と活用方法に加え、マニュライフ生命「Prosperity定期保険」は、保険形態により保険料全額を損金に算入することもできますので、「大型な保障に加えて、税金対策も行いたい」という方にピッタリの保険だと思われます。

Prosperity定期保険について気になる方は、ぜひこちらの記事をご覧ください。

マニュライフ生命 Prosperity定期保険

マニュライフ生命のProsperity定期保険の概要は以下の通りです。

基本内容

| 商品名 | 養老保険 |

|---|---|

| 引受保険会社 | マニュライフ生命 |

| 契約形態 | 契約者:法人 被保険者:全従業員 保険金受取人:法人or従業員の遺族 |

| 保険期間 | 70~87歳 |

| 契約年齢 | 20~70歳 |

| 保険金額 | 3000万円~億円(主契約のみ) |

| 保険料払込期間 | 70~87歳迄 |

| 保険料払込方法 | 年払、半年払、月払いから選択 |

| 付加できる特約 | 特定疾病保障特約、生活障害特約介護移植型 |

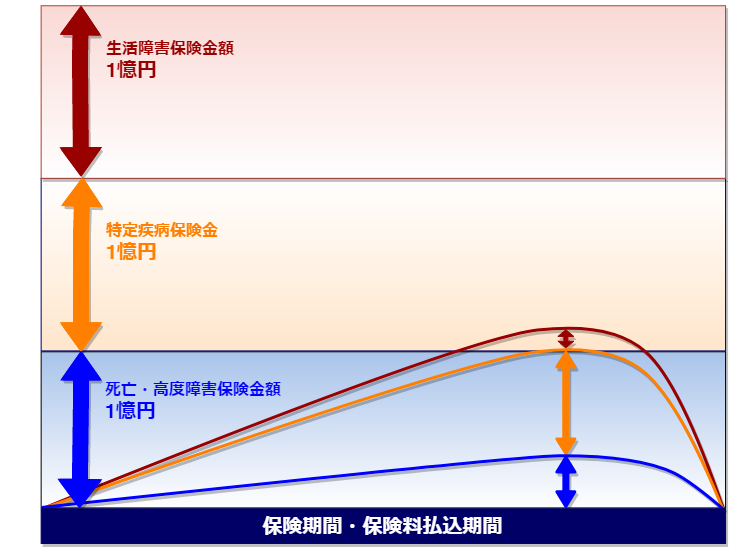

支給される保険金

| 保険金 | 支払事由 |

|---|---|

| 死亡・度障害保険金 | 保険期間中に、被保険者が死亡または所定の高度障害状態に該当した時 |

| 特定疾病保険金 | ガン・急性心筋梗塞・脳卒中のいずれかの症状が、 保険会社の定める所定の条件で発症したと医師から診断された場合 |

| 生活障害保険金 | ①要介護2以上の状態に該当し、認定を受けた場合 ②特約期間内に発病した疾病により、所定の移植手術を受けた場合 |

付加できる特約

特定疾病保障特約

経営者の就業不能リスクに備えた保障として、特定疾病保障特約を付けることができます。

日本の三大疾病となる「ガン」「急性心筋梗塞」「脳卒中」を保障する特約内容となっており、それぞれマニュライフ生命が定めた所定の病状だと診断された場合に保険金を受け取ることが可能です。

ガン

ガン責任開始日以後に、ガン責任開始日前を含めて初めてガンだと医師から診断確定されたとき

急性心筋梗塞

責任開始期以後の疾病として急性心筋梗塞を発病し、その急性心筋梗塞から初めて医師の診断を受け、その後60日以上、労働の制限を必要とした場合。

脳卒中

責任開始以後の疾病を原因として脳卒中を発病。その脳卒中から初めて医師の診断を受け、その後60日以上、言語障害・運動失調・麻痺などの他覚的な後遺症が継続していると医師から判断されたとき。

生活障害特約介護移植型

三大疾病だけでなく、生活障害特約介護移植型を付けることで、介護や移植手術に適した保障を受けることができます。

保険金が支払われるケースは2つあります。

生活障害保険金が支払われるケース

- 要介護状態2以上の認定を受け、要介護認定の効力が生じた場合。

- 責任開始日以後に発病した疾病によって、所定の移植術を受けた場合。

これらに当てはまった場合には、生活障害保険金を受け取ることができます。

指定代理請求特約

保険金受取人が役員や従業員といった被保険者ご本人様の場合、事故や病状などのやむを得ない事情により保険金受取の手続きが行えないことが考えられます。

そのような場合には、あらかじめ指定代理請求特約で指定した代理人がご本人様の代わりに保険金の請求を行うことが可能です。

マニュライフ生命Prosperity定期保険のポイント

マニュライフ生命のProsperity定期保険の保障は、他の保険会社と比較して特約内容が充実していると言えます。

特に、突然の経営者の就業リタイアによって事業経営に不安が出てしまうといった場合には、このような高額な保険金を保障している生命保険に加入をするべきだと言えるでしょう。

こちらではマニュライフ生命の「Prosperity定期保険」に加入をおすすめする3つのポイントについてご紹介いたします。

大型の保障を確保できる

経営者の死亡時や所定の高度障害状態と診断された場合には、法人が死亡・高度障害保険金を受け取ることで事業保障資金として活用ができます。

また、経営者の死亡・傷害の他にも、役員に何かがあった際には、残された遺族へと弔慰金や死亡退職金の支払いをしなければなりません。

退職金や弔慰金は高額なので、突然の支払いが発生してしまうと会社のキャッシュが目減りし、当月の支出に備えられないということも考えられます。

このようなときに、定期保険などの生命保険にあらかじめ加入しておけば、保険金によって滞りなく残された遺族へと弔慰金の支払いを行うことが可能です。

特約による保障範囲が広い

主契約である定期保険の他にも、特定疾病保障特約・生活障害特約介護移植型などの特約を付加することによって「ガン」「急性心筋梗塞」「脳卒中」などの三大疾病に備えることができます。

さらに他の保険会社では、なかなか特約で備えることができない移植手術に対する保障を行う生活障害特約介護移植型を付加することが可能です。

さらに、特約の保険金はどちらも500万円~2億円の保険金額が設定できるので、主契約の死亡・高度障害保険金額3,000万円~7憶円と併せてさらなる高額な保障を手にすることができます。

しかし、それぞれの特約は契約年齢が設定されているので、契約を検討している場合には保険会社や保険のプロに確認をしましょう。

解約返戻金を活用

定期保険には解約返戻金があるので、退職金の備えとして活用することができます。

また、契約者貸付制度を利用することで、保険の保障を継続したまま急な資金不足にも対応することが可能です。

銀行からの融資には審査が掛かってしまうのに対して、契約者貸付制度は契約者の解約返戻金を元手にして保険会社から資金を借りるので、手続きは素早く行えます。

さらに、解約返戻金を元手にしていることから通常の金融機関から融資を受けるよりも返済は手軽だと言えるでしょう。

保険料と解約返戻率

こちらではマニュライフ生命の「Prosperity定期保険」の契約例を紹介します。

主契約である定期保険のみと契約をした場合と、主契約に併せ特約を付加した場合の2種類の契約例を解説しているので、ご契約時の参考にご利用ください。

契約例.主契約のみ

契約者:法人 被保険者:役員(45歳 男性)

死亡保険金:法人 死亡・高度障害保険金:1憶円

保険期間・保険料払込期間:30年 年払保険料:3,167,438円

経過年数 | 年齢 | 払込 保険料 累計 | 解約 返戻 金額 | 単純 返戻率 |

|---|---|---|---|---|

| 1年目 | 46歳 | 3,167,438円 | 1,830,000円 | 57.78% |

| 3年目 | 48歳 | 9,502,314円 | 4,700,000円 | 78.93% |

| 5年目 | 50歳 | 15,837,190円 | 13,550,000円 | 85.56% |

| 7年目 | 52歳 | 22,172,066円 | 18,870,000円 | 85.11% |

| 10年目 | 55歳 | 31,674,380円 | 25,500,000円 | 80.51% |

| 15年目 | 60歳 | 47,511,570円 | 33,790,000円 | 71.12% |

| 20年目 | 65歳 | 63,348,760円 | 37,020,000円 | 58.44% |

| 25年目 | 70歳 | 79,185,950円 | 29,370,000円 | 37.09% |

| 30年目 | 75歳 | 95,023,140円 | 0円 | 0.00% |

契約例.主契約+特定疾病保障特約、生活障害特約介護移植型

契約者:法人 被保険者:役員(45歳 男性)

死亡保険金:法人 死亡・高度障害保険金:1憶円

保険期間・保険料払込期間:30年 年払保険料:11,555,938円

特定疾病保険金額:1憶円 生活障害特約介護移植型:1憶円

経過年数 | 年齢 | 払込 保険料 累計 | 解約 返戻 金額 | 単純 返戻率 |

|---|---|---|---|---|

| 1年目 | 46歳 | 11,555,938円 | 6,910,000円 | 59.80% |

| 3年目 | 48歳 | 34,667,814円 | 27,640,000円 | 79,73% |

| 5年目 | 50歳 | 57,779,690円 | 48,750,000円 | 84.37% |

| 7年目 | 52歳 | 80,891,566円 | 67,070,000円 | 82.91% |

| 10年目 | 55歳 | 115,559,380円 | 91,620,000円 | 79.28% |

| 15年目 | 60歳 | 173,339,070円 | 121,820,000円 | 70.28% |

| 20年目 | 65歳 | 231,118,760円 | 123,160,000円 | 53.29% |

| 25年目 | 70歳 | 288,898,450円 | 88,950,000円 | 30.79% |

| 30年目 | 75歳 | 346,678,140円 | 0円 | 0.00% |

保険金・解約返戻金の変化

以上の契約内容を、保険金の額と返戻金に関してグラフにすると以下のようになります。

保険金・解約返戻金の流れ

契約期間が短期間な場合には、返戻金額も0円かそれに近い金額となります。

また、返戻金額が最も高くなったとしても、受取ることのできる解約返戻金はそれまで支払った保険料の総額以下となるので注意が必要です。

こんな方におすすめ

マニュライフ生命の「prosperity定期保険」は以下のような経営者の方におすすめです。

- 億単位の大型保障のある法人保険に加入したい方

- 役員退職金・弔慰金の資金準備を保険で行いたい方

- 保険料全額を損金に算入できる保険をお探しの方

Prosperity定期保険は、その保障の大きさから経営者の方・役員の方におすすめの生命保険です。

万が一の際には、解約返戻金や契約者貸付返戻金を利用することも可能なので、大型保障を得ながら貯蓄性もあると言えるでしょう。

とはいえ、解約返戻金は保険料の総額以下となりますので、返戻率の高い法人保険に加入したという方は逓増定期保険と言った保険商品からお選びいただくのが望ましいかと思います。

しかし、本当にご自身の健康保障を第一に考えるならば、マニュライフ生命のProsperity定期保険を1度は検討してみてはいかがでしょうか。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。