経営者のあなたは「本当に会社役員用の賠償責任保険って必要なのか?」と考えたことはありますか。

会社役員は、経営判断・ガバナンス・法令対応などで責任が問われやすく、万が一、損害賠償請求や訴訟対応が必要になった場合には、役員個人の資産にも影響が及ぶおそれがあります。

そのため、役員賠償責任保険(D&O保険)は、リスクヘッジの選択肢として有力です。

こちらでは、役員賠償責任保険(D&O保険)について、以下の3点を中心に解説します。

- 会社役員用の賠償責任保険に備えておくべき理由

- 補償内容やメリット・注意点

- 代表的な商品例(特徴の見方)

「必要性がよく分からない」「補償範囲のイメージが湧かない」という方は、まずこの記事で基本を押さえていきましょう。

記事監修した保険のプロ:

40代/男性

- AFP

- トータル・ライフ・コンサルタント(生保協会認定FP)

- 個人情報保護士

外資系大手保険会社での営業経験を活かし、生保・損保問わず企業向けに保険提案を行っている。保険商品だけでなく、金融商品・税金に関する知識は幅広く、お客様からの紹介が後を絶たない。

役員を賠償責任から守る会社保険、別名D&O保険とは?

一般的な賠償責任保険は、個人が過失で第三者に損害(ケガ・物損など)を与えた場合の賠償責任に備えるイメージが強いと思います。

一方、会社役員向けの賠償責任保険(D&O保険)は、役員が業務執行の過程で責任を問われたときに、役員個人が負担する可能性のある損害賠償金や争訟費用(弁護士費用等)を補償の範囲に含める点が特徴です。

役員賠償責任保険を簡潔にいうと、会社役員が業務遂行上の過失等を理由として、会社(株主)や第三者から損害賠償請求を受けた場合に、支払限度額の範囲で損害や費用をカバーする保険です。

この保険は、別名D&O(Directors and Officers)保険とも呼ばれます。D&Oは、取締役・執行役員等の役員(Officer)を含む役員層を指す表現として使われます。

※D&O:Directors(取締役) and Officers(執行役員等の役員)

では、会社役員向けの賠償責任保険に備えておくべき理由を、もう少し具体的に見ていきましょう。

会社役員向けの賠償責任保険に備えておくべき理由

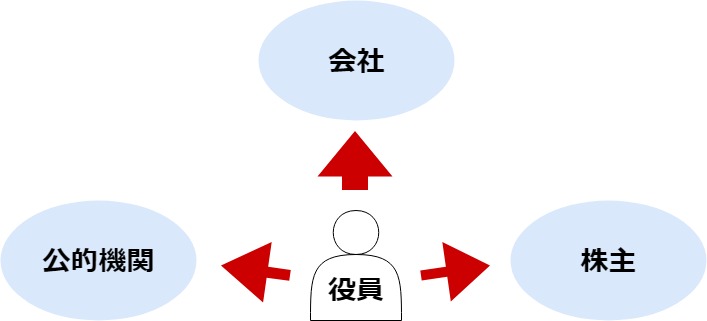

役員賠償責任保険が役立つ最大の理由は、一般社員に比べて会社役員は責任の範囲が広く、責任追及のルートも複数あるためです。

会社役員には主に3方向への責任が求められます。

役員が負担する3方向の責任

会社に対する責任

- 会社役員として、注意をして業務にあたる責任

- 会社と同じ商売を個人で行ってはならないという責任

- 会社に物を売ってはいけない責任

- 会社に保証人になってもらってはいけない責任

- 他の会社役員を監視しなければならない責任

株主、取引先に対する責任

- 会社に損害を与えた場合の責任

- 部下などが不当な取引などを行った場合の管理の責任

公的機関に対する責任

- 法令を遵守する責任

このように、会社役員には多くの責任がつきまといます。

自分のミスだけでなく、部下のミスが発端でも監督責任を問われることがあり、訴訟対応が必要になるケースもあります。

D&O保険で備えておけば、万が一の賠償請求や訴訟対応が発生したときに、役員個人の資金負担を抑えやすくなり、意思決定の土台づくりにもつながります。

主な補償の整理(例)

D&O保険の補償内容は、商品・プラン・特約の有無によって範囲が変わります。ここでは理解しやすいように、よくある整理として代表的な補償の考え方を例示します。

| 補償の区分(例) | 内容(例) |

|---|---|

| 役員に関する補償 | ・法律上の損害賠償金、争訟費用(弁護士費用等) ・役員費用(一定の範囲の対応費用等) |

| 会社補償に関する補償 | ・会社が役員の責任を補償した場合の会社負担(一定範囲) |

| 会社に関する費用補償 | ・社内調査費用、改善報告書等作成費用、第三者委員会関連費用等(商品による) |

| その他 | ・緊急対応費用等(商品・特約による) |

このように、会社役員の責任に対して幅広く備えられる可能性がある一方で、補償される費目・限度額・免責(自己負担)・支払条件は商品ごとに異なります。加入時には必ず確認しましょう。

賠償責任保険のメリットと注意点

ここまで、会社役員向けの賠償責任保険(D&O保険)の概要と補償の考え方を説明してきました。

ここでは、メリットとあわせて、誤解しやすい注意点も整理します。

2つのメリット

メリット1.「争訟費用(弁護士費用等)をカバーできる」

D&O保険は、損害賠償金だけでなく、争訟費用(弁護士費用等)を補償対象に含む設計が多く、訴訟対応が必要になったときの資金負担を抑えられます。

ただし、争訟費用の支払い方は、支払限度額・保険者の同意・免責条項の該当有無などで変わります。勝訴・敗訴にかかわらず「必ず出る」とは限らないため、約款・特約で条件を確認しましょう。

また、役員に対して訴訟・請求が行われるルートは、主に次の3パターンがあります。

- 会社から役員に対して請求(会社訴訟)

- 株主から役員に対して請求(株主代表訴訟等)

- 取引先など第三者から役員に対して請求(第三者訴訟等)

「会社訴訟は補償されない」と思われがちですが、会社訴訟も標準補償の対象に含める設計の商品もあります(例:東京海上日動「D&Oマネジメントパッケージ」)。一方で、商品や特約によって取扱いが異なるため、会社訴訟・被保険者間の請求の扱いは必ず確認しておきましょう。

メリット2.「会社負担の保険料は“費用化”でき、実質負担を抑えやすい」

D&O保険の保険料を会社が負担する場合、一般に事業のための費用として処理されるケースが多く、保険料を会社の経費として計上できれば、結果として課税所得を圧縮しやすくなります(=実質負担を抑えやすくなります)。

ただし、「保険料は常に全額損金」「必ず課税の対象外」といった一律の言い切りはできません。契約の設計(基本契約か特約か)や会社負担の手続などで、税務上の整理が変わる可能性があります。

なお、国税庁は、会社役員賠償責任保険について、基本契約(普通保険約款部分)の保険料を会社が負担した場合は、役員個人に対する給与課税を行う必要がない旨を示しています。加入・経理処理の際は、基本契約と特約の区分も含めて確認して進めましょう。

注意点「補償対象外になりやすいケースがある」

D&O保険の注意点は、すべての請求・費用が補償されるわけではないことです。

誤解が多いのが「過失があると補償されない」という考え方ですが、D&O保険はそもそも業務遂行上の過失等を理由とする賠償責任に備える設計が中心です。

補償対象外になりやすいのは、一般に次のようなケースです(具体的な範囲は商品・約款で異なります)。

- 故意・犯罪行為など、約款上の免責に該当する場合

- 不当利得(不正な利益)など、免責として整理される場合

- 本人の違法行為・ハラスメント等で、本人行為が明確に免責となる設計の場合

「どこまで補償されるか」は商品・特約によって差が出るため、加入時には免責条項と費用補償の条件を必ず確認しましょう。

会社役員向け保険は税金対策の効果があるの?

「D&O保険に税金対策の効果はあるのか?」という点について整理します。

D&O保険は、解約返戻金がある生命保険のように「返戻金を前提にした税金対策」を狙うタイプの商品ではありません。

主目的はあくまで、役員の賠償責任・訴訟対応費用に備えるリスクヘッジです。

一方で、会社が負担する保険料を費用計上できれば、課税所得が圧縮され、結果として税負担を抑えやすくなります(=実質負担の軽減につながります)。

ただし、税務上の取扱いは、基本契約・特約の区分や会社負担の手続等で整理が変わり得るため、加入時点で契約内容を確認し、必要に応じて税理士等の専門家にも相談すると安心です。

代表的な賠償責任保険(商品例)

ここまで会社役員向けの賠償責任保険(D&O保険)の基本を説明してきました。

ここからは、代表的な商品例として、各社が掲げている特徴の見方を紹介します(※補償範囲・特約・販売状況は変更されるため、最新のパンフレット・約款で確認してください)。

三井住友海上「会社役員プロテクター(D&O保険)」

三井住友海上の「会社役員プロテクター」は、プラン構成や特約により補償範囲を広げられる設計で、商品案内では以下の特徴が示されています。

- 無期限で遡及(保険加入前の行為に起因する請求も補償対象になり得る旨の記載)

- 退任役員の保険責任期間を10年間延長(一定条件下で)

- 会社訴訟や被保険者間訴訟に関する補償特約等、目的に応じた設計が可能

自社のガバナンス体制や役員構成(社外役員の有無など)に合わせて、どの補償・特約が必要かを整理しやすいのがポイントです。

東京海上日動「D&Oマネジメントパッケージ」

東京海上日動の「D&Oマネジメントパッケージ」は、案内資料上、株主代表訴訟・第三者訴訟に加え、会社訴訟も標準補償する点が明確に示されています(米国法令に基づく会社訴訟の取扱い等、注記あり)。

また、案内資料では、社外取締役・社外監査役に対する追加支払限度額や、役員の相続人に対する追加支払限度額、社内調査費用・改善報告書等作成費用などの費用補償の拡張が特徴として挙げられています。

「会社から役員への請求も含めて備えたい」「費用面の補償を厚くしたい」といったニーズがある場合は、特に比較検討しやすい商品例です。

AIG損害保険「マネジメントリスクプロテクション保険(MRP)」

MRP(マネジメントリスクプロテクション保険)は、AIG損害保険が、D&O保険(会社役員賠償責任保険)の上位商品として案内している法人向け保険です。

業務遂行上の過失等に起因する賠償責任への備えに加え、拡張補償の考え方が特徴として示されており、会社のマネジメントリスク全体を意識して設計したい場合に選択肢になります。

今回ご紹介した商品例は、特徴の見方として紹介しました。

実際の保険料は、業種・売上規模・役員構成・補償範囲(限度額)などで変わるため、見積もりが必要になります。

興味を持たれた商品があれば、ぜひ当サイトの無料ご相談サービスを通じてご相談ください。

まとめ:リスクヘッジの面からD&O保険を活用できる

最後に、この記事のポイントを振り返ります。

- 会社役員は責任追及のルートが複数あり、賠償請求・訴訟対応のリスクに備える必要が出てきます

- D&O保険は、争訟費用や損害賠償金の負担を抑えるのに役立ちます(条件・限度額あり)

- D&O保険は返戻金を狙う保険ではなく、目的はリスクヘッジです

- 補償範囲・免責・特約の違いで内容が変わるため、商品ごとの確認が重要です

会社役員向けの賠償責任保険(D&O保険)は、経営上のリスクヘッジとして有効です。

リスクヘッジができれば、万が一の不測の資金流出を抑えやすくなり、意思決定の質を落とさずに、攻めの経営を続けやすくなるというメリットも狙えます。

税務上の取扱い(基本契約の給与課税)も押さえておこう

D&O保険の保険料を会社が負担する場合、税務上の取扱いが気になる方も多いでしょう。

国税庁は、会社役員賠償責任保険について、基本契約(普通保険約款部分)の保険料を会社が負担しても、役員個人に対する給与課税を行う必要はない旨を示しています。

一方で、基本契約以外(特約部分等)の整理はケースによって確認が必要になるため、加入時には「どこまでが基本契約で、どこからが特約か」を把握し、必要に応じて専門家に相談して進めると安心です。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。