PL保険は、製造業に限らず、販売業・飲食業・工事業・請負業など幅広い業種で検討される損害保険の一つです。

補償の内容としては、製造・販売した製品や、工事・作業など引渡し後(完成後)の成果物に起因して第三者に身体的・物損的損害を与え、法律上の損害賠償責任を負った場合に、その費用を補償するものが一般的です。

最近では、取引条件としてPL保険(賠償責任保険)の加入・付保を求められるケースもあります。

そこで本記事では、PL保険の概要を、PL事故の事例イメージも踏まえて解説します。加入時の注意点にも触れていますので、検討の際の参考にしてください。

はじめに:PL保険とは

PL保険とは、製造物(生産物)に関する賠償責任などをカバーする保険です。

製造または販売した製品、または行った工事・業務の結果(完成後の成果物)に起因して、他人の生命や身体を害する事故、または財物に損害を与える事故が起きた場合に、損害賠償金や争訟費用等を補償します。

※PL保険は民間保険であり、PL法(製造物責任法)などの法制度そのものとは別です。実際の補償範囲・免責事由は、保険商品・特約・約款により異なります。

PL保険のポイントには、大きく3つあります。

- 製造・販売した製品や、行った工事・業務の結果に起因して発生した損害賠償責任に備える

- 製造者だけでなく、販売者等も対象となり得る

- 補償対象となる範囲は商品・特約で異なるため、業務実態に合わせた確認が重要

1. 製造・販売した製品や行った業務の結果に起因して発生した損害賠償責任に備える

損害保険会社が取り扱う賠償責任保険にはさまざまな種類がありますが、PL保険(生産物賠償責任保険等)は、引渡し後(完成後)の製品・成果物に起因する事故の賠償リスクに備える設計のものが一般的です。

2. 製造者だけでなく、販売者等も対象となり得る

PL法では、製品を製造したメーカーだけでなく、状況により製品を販売した会社等も責任を負う可能性があります。

他社が製造した製品を仕入れて販売する事業を行っている場合でも、製造物責任を問われる可能性があるという点は押さえておきましょう。

そのため、販売事業が中心でも、PL保険が役立つ可能性があることが特徴だといえます。

3. 補償対象となる範囲は商品・特約で異なるため、業務実態に合わせた確認が重要

PL保険は、一般に「生産物(引渡した製品)」や「仕事の結果(完成後の成果物)」に起因する賠償リスクに備える保険です。

一方で、コンサルティング等の“役務提供そのもの”に起因する損害は、PL保険ではなく業務賠償責任保険など、別の保険で備える設計が一般的です。

たとえば、レストランで提供した食事や、工事業者が設置した設備(完成後)に起因する事故は、PL(生産物・完成作業)リスクとして整理されることがあります。ただし、補償対象となる業務・製品は契約内容で決まるため、加入時に必ず確認しましょう。

次で補償内容について詳しく見ていきたいと思います。

具体的なPL保険の補償内容は?

PL保険の加入を検討している場合は、どのような補償が得られるのかをあらかじめ確認しておくことが重要です。補償内容を確認した上で、自社の事業内容に適した保険かどうかを判断しましょう。

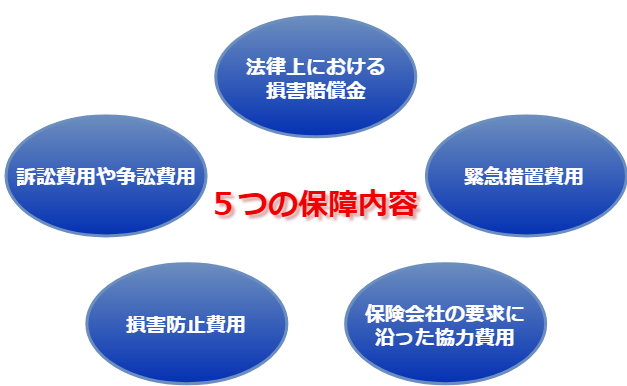

PL保険の主な補償は5つあります。

PL(生産物賠償責任)保険の主な補償

| PL(製造物賠償責任) 保険の主な補償内容 | |

|---|---|

| 損害賠償金 | 損害を与えた被害者に対して支払う賠償金を補償。 法律上の損害賠償金には、裁判で確定した場合だけでなく、 和解や示談などによって支払う賠償金も含まれる。 ※ただし、見舞金の支払いについてはこの項目の対象外となる場合があります。 |

| 訴訟費用や争訟費用 | 被害者から訴訟を受けた場合、 訴訟費用・争訟費用・弁護士費用などを補償(対象範囲は約款・特約による)。 賠償金についても補償対象となる場合があります。 |

| 緊急措置費用 | 事故による応急手当等にかかった費用を補償(対象範囲は約款・特約による)。 |

| 被害防止費用 | 事故発生後、さらなる被害を防ぐための措置にかかる費用が補償対象となる場合があります。 |

| 保険会社から 要求される協力費用 | 保険会社が加入会社に、 情報収集や損害額抑制のための調査行為等を求める場合、 その費用が補償対象となる場合があります。 |

PL保険加入のメリット

PL保険への加入検討を行う場合は、加入によるメリットを理解しておくことが重要です。

主なメリットは3つ挙げられます。

- 引渡し後(完成後)の賠償リスクに備えやすい

- 部分製造業者(部品・材料の供給者)も検討対象になり得る

- 事故対応に伴う費用負担を補償でカバーできる可能性がある

メリット1.引渡し後(完成後)の賠償リスクに備えやすい

PL保険は製造業だけが対象ではありません。たとえば飲食業は、提供した食事に起因する事故が起きた場合、賠償リスクが生じることがあります。

また、工事・施工なども、完成後(引渡し後)の成果物に起因する事故に備える必要があるため、業務内容に応じてPL(生産物・完成作業)補償を検討することがあります。

販売業であっても、取り扱う製品に起因して賠償責任を問われる可能性があるため、取扱製品・取引条件に応じてPL保険が選択肢になることを認識しておきましょう。

メリット2.部分製造事業者(部品・材料の供給者)も検討対象になり得る

部分製造事業者は、完成品の一部分について製造を担当し、完成品メーカーに納入する業者です。

直接完成品である製品を作っているわけではありませんが、欠陥の原因が納入した部分品等にある場合、納入業者が責任を問われる可能性があります。

部分品製造事業者も、取引形態やリスクに応じてPL保険を検討するとよいでしょう。

メリット3.事故対応に伴う費用負担を補償でカバーできる可能性がある

事故が発生した場合、顧客への告知、被害拡大防止、賠償対応、紛争対応など、さまざまな対応を迫られます。

これらに対応するためには、多額の資金が必要になることもあります。

あらかじめPL保険に加入していれば、補償で資金を補える場合があり、経済的リスクを軽減できる可能性がある点がメリットです。

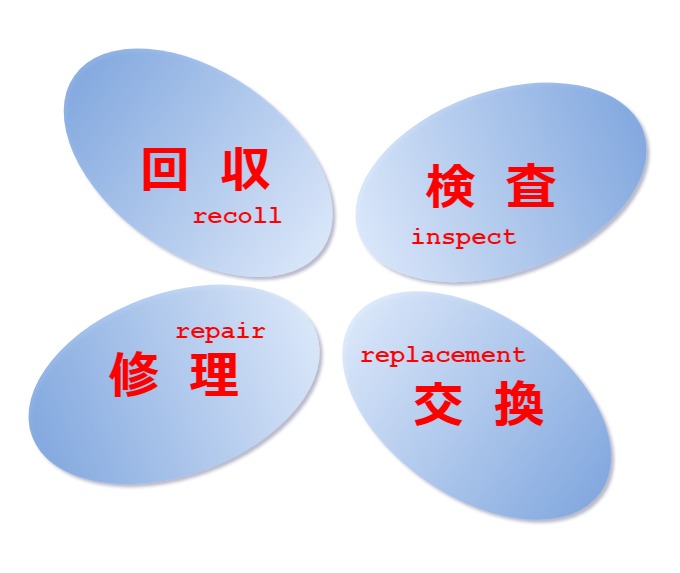

特約によって備えるリコール費用

PL保険は主に製造物の損害賠償を補償する保険なので、回収・交換・告知などのリコール対応費用は、基本補償の対象外となることが多いです。

※リコール…大量生産され、既に市場に出回ってしまった製品に欠陥リスクがある場合に、欠陥があることを公表し回収や無償修理を行うこと。

リコールになると、対象となる製品が大量に市場で出回っているため、回収や修理等に多額の費用がかかることがあります。

保険会社によっては「リコール費用補償特約」等でカバーできる場合があります(取扱いは保険会社・商品により異なります)。

リコール対応費用に備える補償は、たとえば下記のように整理されます(対象範囲は契約により異なります)。

特約等で備えられることがある補償(例)

| リコール対応に関する補償(例) | |

|---|---|

| 回収 | 製品回収に伴う郵送費用等が対象となる場合があります。 |

| 検査 | 回収品等の検査にかかる費用が対象となる場合があります。 |

| 修理 | 修理にかかる費用が対象となる場合があります。 |

| 交換 | 交換対応にかかる費用が対象となる場合があります。 |

補償に対して一定の上限が設定される場合が多いですが、PL保険加入時にリコール関連の特約を検討しておけば、リコール対応費用を補償でカバーできる場合があります。

また、使用不能損害補償特約など、取引形態に応じて検討できる特約もあります(名称・内容は保険会社により異なります)。

PL保険に加入する場合には、自社の事業や特性に応じて特約を付けるかどうかも検討しましょう。

関連記事:PL保険の適用範囲と保障事例

PL保険に加入する上での注意点

PL保険に加入する場合は、3つの点に注意する必要があります。

補償対象外(免責)となる場合がある

1つ目の注意点は、補償対象外(免責)となるケースがあることです。製造物の欠陥により法的な損害賠償責任が生じる場合であっても、補償が得られないケースがあります。

一般的に、故意による事故は補償対象外となります。

また、免責となる要件は約款・特約により定められており、たとえば重大な過失に関わるものや、法令違反に関連するもの等が含まれる場合があります。加入時は、免責事由を必ず確認しましょう。

さらに、取り扱う製品・材料等の性質によっては、契約上の対象外となるものがあります。

たとえば、アスベストに関する損害など、商品設計上の理由で対象外となる場合があります。

ですので、自社が取り扱っている製品・業務が補償対象かどうかを確認した上で加入することが大切です。

自己負担(免責金額)が設定される場合がある

PL保険に加入する上での2つ目の注意点は、原則として自己負担がゼロになるわけではないことです。

損害保険には免責金額が設定されている場合があります。免責金額とは、保険金支払いの対象となる損害が発生した場合に、保険金支払い対象とならない一定の金額のことです。

たとえば、損害額が1000万円であっても、免責金額100万円と設定されている場合は、100万円分は自己負担をして、残りの900万円が保険金として支払われることになります。

保険会社や保険商品にもよりますが、免責金額はケースによって変更できる場合もあります。免責金額を低くすれば自己負担が少なくなる一方、保険料は高くなりやすくなります。

PL保険に加入する場合は、免責金額がいくらに設定されているかを確認する必要があります。

免責金額の存在を知らないと、予想外の自己負担が生じる可能性があるため、契約時によく確認しておきましょう。

海外取引がある場合は補償範囲の確認が必須

海外向けに製品を輸出・販売している会社もあります。部品・パーツなど、製品の一部分を製造・供給している場合も同様です。

国内向けのPL保険は、国内で発生した事故を補償対象とする設計が一般的です。

そのため、海外取引がある場合は、海外PLや特約の要否、対象となる国・地域、訴訟対応の範囲などを含めて、契約内容を確認しましょう。

海外からの賠償請求は、事案によって高額化することもあるため、支払限度額の検討も重要です。

自社の製品が海外へ出回る可能性がある場合は、「どの地域の事故が対象か」を中心に、補償設計を見直すことをおすすめします。

関連記事:海外PL保険の保障内容と選び方

実際のPL事故事例

PL事故による賠償額・損害額は、被害の内容や範囲によって大きく変動します。

また、工事系の賠償責任保険は工事中の事故を中心に設計されているものが多く、引渡し後(完成後)の事故は別途、PL(生産物・完成作業)リスクとして備える設計が一般的です(補償範囲は契約により異なります)。

実際のPL事故例と損害額(事例イメージ)

※以下はあくまで事例イメージです。実際の賠償額は被害内容・範囲・後遺障害の有無などで大きく変動します。

| 業種 | 事故の概要 | 損害額 |

|---|---|---|

| 製造業 | 自社が製造したオーブントースターが発火し、家屋を全焼させた。 | 約6,700万円 |

| 請負業 | 風呂ボイラーのメンテナンスを誤ったことにより、 入浴者が一酸化炭素中毒で死亡した。 | 約4,000万円 |

| 飲食業 | 提供した食事により、約200名が食中毒症状になった。 | 約1,400万円 |

| 工事業 | 行った防水工事に不備があり、 施工後、雨水が原因で内装設備等を汚損させた。 | 約1,900万円 |

リスクに備え、PL保険加入を検討

製造または取り扱っている製品や、完成後の成果物に起因して顧客の身体や財物に損害を与えた場合、法律上の損害賠償責任を問われる可能性があります。

PL事故の損害は、少額で済むケースもあれば高額化するケースもあり、賠償金以外にも事故対応・紛争対応等のコストが発生することがあります。

そのため、製造物(生産物)・完成作業に関する賠償責任リスクに備える手段として、PL保険は有力な選択肢になり得ます。

モノを作る食品業・製造業・建設業だけでなく、モノの流通・販売に関わる業種でも賠償リスクが生じる可能性があるため、取引条件や取扱製品・業務内容に応じて、補償内容(対象業務、支払限度額、免責金額、特約など)を整理しておくことが重要です。

近年では、法人だけでなく、ハンドメイドやネットショップを取り扱う個人事業主の間でもPL保険を検討するケースがあります。

下記の記事では、各損害保険会社が取り扱うPL保険を比較し、ランキング形式でまとめています。PL保険を検討されている方は、ぜひチェックしてみてください。

■おすすめ関連記事:

人気のPL保険ランキング|PL事故のイメージとリスク

PL保険にかかる月額保険料の相場目安について

PL保険の最低保険料とは?適用ケースを解説

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。