「保障と満期保険金どちらも受け取りたいという経営者におすすめ」

SOMPOひまわり生命の「養老保険」は、会社を立ち上げたばかりの経営者におすすめの保険。死亡・高度な障害状態に陥った際に保険金が支払われます。

特に社内制度に経営者の退職金が無いという場合には、このような生命保険に加入し、保障を受けることがおすすめだと言えるでしょう。

SOMPOひまわり生命「養老保険」では、保険料が割安の「無配当」と、5年ごとに契約者配当金を受け取ることができる「5年ごと利差配当付養老保険」からプランを選ぶことができます。

また、養老保険は満期時にも保険金を受け取ることが可能です。将来的に退職金や事業資金の資産形成を行いたいと考えている方は、ぜひこちらをご覧ください。

商品概要

それでは、さっそくSOMPOひまわり生命の養老保険の商品詳細をご紹介していきます。

商品概要

| 商品名 | 養老保険 |

|---|---|

| 引受保険会社 | SOMPOひまわり生命 |

| 契約形態 | 契約者:法人 被保険者:従業員/役員 満期保険金受取人:法人/被保険者 死亡保険金受取人:法人/被保険者の家族 |

| 保険料払込方法 | 月払・半年払・年払から選択 |

| 保険料払込期間 | 保険期間満了まで |

| 付加できる特約 | 定期保険特約 健康体料率特約 養老保険特約 災害死亡特約 年金支払特約 指定代理請求特約 |

支給される保険金

| 保険金 | 支払事由 |

|---|---|

| 死亡・高度障害保険金 | 保険期間中に死亡・所定の高度障害状態に該当した時 |

| 満期保険金 | 保険期間満了時まで被保険者が生存されていた時 |

付加できる特約

定期保険特約

死亡または所定の高度障害状態となった場合には、死亡・高度障害保険金が保険会社から支払われます。

また、定期保険特約を「5年ごと利差配当付養老保険」に付加することはできません。

健康体料率特約

保険会社が規定する健康状態に当てはまる場合、定期保険特約の保険料の割引が可能です。

喫煙状態および健康状態などが割引条件として加味されます。

養老保険特約

満期の際には満期保険金が、死亡・所定の高度障害状態となった時には死亡・高度障害保険金が支払われます。

養老保険特約も、定期保険特約同様「5年ごと利差配当付養老保険」に付加することはできません。

災害死亡特約

ケガにより180日以内に死亡・所定の高度障害状態となった場合、または所定の感染症で死亡・所定の高度障害状態になった場合に災害死亡・高度障害保険金が支払われます。

リビング・ニーズ特約

余命が6か月以内だと医師から診断を受けた際には、死亡保険金を全額あるいは一部を請求することが可能です。

受取ることのできる金額は、指定保険金額から6か月分の利息および、保険料相当額をあらかじめ差し引いたものとなります。

年金支払特約

保険金の支払いを一時支払から、年金として受け取ることができます。

また、将来受け取ることのできる年金額は、年金基金設定時点の基礎率等に基づいて算出される額に従います。

そのため、保険加入時点で年金額をあらかじめ定めることはできません。

「5年ごと利差配当付養老保険」の場合、こちらの年金特約を付加することはできませんので、ご注意ください。

指定代理請求特約

経営者や役員・従業員などの被保険者が保険金受取人となっているには、事故や病気などの特別な事情により、ご本人様による保険金請求ができない場合が考えられます。

そのような場合に備え、指定代理請求特約では、あらかじめ指定した代理人が保険金受取人に代わり、保険金の請求を行うことが可能です。

被保険者と保険金受取人が同一人である際はこちらの特約を付加することをおすすめします。

SOMPOひまわり生命 養老保険のポイント

SOMPOひまわり生命の養老保険は、保険期間中の保障に加え、資産形成に向いた保険商品です。

さらに2つのプランから保険契約をお選びいただくことで、資産運用にも活用することができます。

こちらでは、SOMPOひまわり生命の養老保険の特徴を3つご紹介します。

2つの契約プランから自分に合った保険契約ができる

SOMPOひまわり生命の「養老保険」は、無配当養老保険、または5年ごと利差配当付養老保険から契約プランを選ぶことができます。

無配当養老保険とは、他の保険会社の養老保険同様、死亡・高度障害保険金あるいは満期保険金を受け取ることができる保険です。

一方、5年ごと利差配当付養老保険は、2種類の保険金の他に、契約者配当金を受け取ることができます。

契約者は保険料の他に責任準備金を支払う必要があり、保険会社が運用し、運用益を超えた場合に契約後5年ごとに契約者配当金が支払われます。

しかし、契約者配当金は保険会社の運用実績によって支払われる料金が変動するので、必ずしも配当金が支払われるわけではありません。ご注意ください。

必ず保険金が支払われる養老保険

養老保険は、定期保険や逓増定期保険と異なり、死亡時・高度障害時の他にも保険満期時に満期保険金を受け取ることができます。

そのため、保険期間中に保障を得ながら、満期時には満期保険金を受け取ることができるので、保障と資産形成どちらにも向いている保険だと言えます。

もちろん解約返戻金も設定してありますので、急な経営トラブルでの資金調達手段として養老保険を契約しておくというのも効果的です。

高額割引制度を活用

経営者の方が生命保険に加入をする場合には、事業保障やご自身の家族のためにも保険金額を高額に設定するのではないでしょうか。

SOMPOひまわり生命の養老保険では、保険金額設定が1,000万円を超えると保険料の高額割引制度が適用されます。

保障内容は充実させたいが、保険料の支払いが不安であるという場合には、是非こちらの制度を適応させて保険料のシミュレーションを行うことをおすすめします。

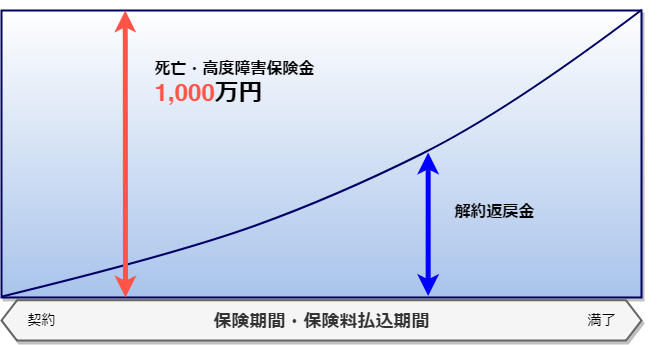

解約返戻率の推移

契約例:無配当養老保険

被保険者:役員(40歳 男性) 保険金額:1,000万円

保険期間:20年 保険料払込期間:20年 月払保険料:約45,000円

返戻金の変化

養老保険の解約返戻金は満期時には、ほぼ100%に近い数値となります。

そのため、解約返戻金を利用した資金調達手段をお考えの場合には、保険期間の長さに返戻率が比例する養老保険への加入がおすすめだと言えるでしょう。

また、死亡・高度障害保険金と満期保険金の額は同額で設定されていますので、契約者は保険満期まで安心して保障を得ることができます。

こんな人におすすめ

SOMPOひまわり生命の養老保険は以下のような方におすすめです。

- 保険期間を通して保障を得たい方

- 保険金に加え、契約者配当金を受け取りたいという方

- 保険料の割引が利く養老保険をお探しの方

満期保険金が設定されていることから、保険期間満了時まで安心して保障を得られるのが養老保険のメリットです。

さらに、SOMPOひまわり生命の養老保険は、5年ごと利差配当付養老保険が選べることで、資産運用の効果を発揮することもできます。

将来的な資産を形成するために。責任準備金を支払うことも視野に入れてみてはいかがでしょうか。

また、養老保険の解約返戻金や満期保険金の受け取りが発生する前に、どのように資金を活用するかをあらかじめ決めておくことは非常に大切です。

出口戦略の相談・保険商品の詳しい資料請求などは、当サイトが提携しております法人保険を取り扱う保険代理店へ無料でご相談いただけます。

他社の保険商品と比較した最適な保険プランのご提案なども承っておりますので、ぜひお気軽にお問い合わせ下さい。

法人保険比較.netのコンサルタント無料紹介

サービス

法人保険比較.netでは、法人保険の専門家と連携した無料相談サービスを提供しています。

- 経営に生命保険や損害保険を役立てたい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- そろそろ事業継承や相続について考えていきたい

- 税金対策や資産運用など包括的な相談がしたい

法人保険は単なるリスクヘッジだけではなく、企業の財務強化や競争力向上など様々なメリットがある経営ツールです。事実、中小企業から大企業まで多くの法人が保険を活用しています。

ただし、保険は個々に最適なプランを立てなければ効果を発揮しません。法人保険を最大限活用するためには、経営や各種法規への理解が深いコンサルティングに相談することが重要です。

当サイトでは、法人領域を専門とする保険のプロを"無料"でご紹介します。

経営者や企業担当者の方は、ぜひお気軽にご登録ください。