当記事の内容は、2019年の法人保険に関する税制改正後の基準に従います。

税制改正の流れについては、当サイト「【節税保険が販売停止】国税庁の新ルールを解説」で詳しく解説していますので、こちらもぜひご覧ください。

税制は今後も改正される可能性があります。最新の情報は、国税庁・金融庁・各保険会社が公表する内容もご確認ください。

3月決算も間近に迫った今、会社の経営者であれば、法人税対策に関心の無い人はいないでしょう。

税金対策をすれば、法人税を抑えた分だけ会社に資金を残すことができます。資金力が養われると、不測の事態に備えること、将来的な設備・人材へと投資すること、新たな事業を展開することも可能となります。

しかし、いざ法人税対策しようと思っても、税金対策は意外と沢山あるもの。情報が多すぎて、具体的にどうすればいいのか分からないという方も多いでしょう。

そこで今回は、適切な法人税対策を行うための必要な基礎知識と、今からすぐにできる税金対策4選をご紹介致します。このページを参考に、どの税金対策が自分の会社にとって効果的なのか、お考えいただければ幸いです。

税金対策がなぜ必要か

決算時期になると、経営者の方々の間で話題になる“法人税対策”。

法人に課せられる税金は、法人税に加えて住民税、事業税など複数あります。それら全てをまとめて大まかな目安を出すと、法人所得に対して約30%の税金が課せられることになります。

つまり、好調な黒字でせっかく利益をあげても、そのうち1/3は税金としてもっていかれてしまうことになるのです。

そのため、税金対策で法人税を抑え、より多くの資金を会社に残そうと考える経営者の方々が多いわけですが、実は税金対策には、必ず注意しなければいけないことがあります。

そもそも“税金対策”とは、「税法に則った合法的な行為」を指します。一方、「税法に背く違法な行為」で法人税額を減らす場合は、脱税行為と呼ばれます。

この他にもう1つ、税法や税務署が想定していない方法で法人税を減少させる租税回避という方法があります。こちらは違法ではありませんが、いわゆるグレーゾーン。訴訟に発展するリスクがあり、租税回避は避けておくのが無難です。

「今期の利益が出過ぎたから」「とにかく高すぎる法人税を抑えたいから」と言って、安易な税金対策をとると、税務署や裁判所から脱税行為や租税回避と認められる恐れがあり、さらなる重課税を背負うことにもなりかねません。

上記のようなリスクを背負わずに法人税対策を行うためには、当サイトを参考にした上で、税理士や会計士にも相談をすることをおすすめします。

知らないと損?法人税の効果的な税金対策

具体的な税金対策の内容に移る前に、まず法人税がどのように課税されるのかを確認しておきましょう。

ご存知の方も多いかと思いますが、法人税は下記の式で求められます。

※法人税の実効税率は年によって変わる可能性あり。現在は29.74%。

つまり、損金(費用)が大きくなれば、法人税は減る。そのため、税金対策は自社の税務処理方法を見直し、損金として計上できる金額を増やすということになります。

このことを踏まえた上で、法人税の具体的な税金対策を見ていきましょう。

法人税対策をするためにはさまざまな方法がありますが、これらは大きく2つの税金対策に分けることができます。

- 法人税の支払いを先延ばしにする税金対策

- 法人税そのものを減額できる税金対策

どの税金対策を利用するか考える際には、どちらの節税タイプに該当するかをしっかり理解しておくことが重要です。

まずは、これらの税金対策がどういった仕組みなのか、概要を説明していきます。

法人税の支払いを先延ばしにする税金対策

まずは、「法人税の支払いを先延ばしにする方法」です。

たとえば、翌事業年度に支出する予定だった必要経費を、前倒しで支出、損金に計上することで、今年度の損金を増やすことあげられます。

しかし、この税金対策には、1つ注意点があります。

今年度の法人税負担は減らすことができますが、その分、翌事業年度の損金額は当然減ってしまうことになります。

つまり、一時的に法人税の支払い時期を延ばす効果があるというだけで、2年間通算してみると、結果的に法人税の減少にはつながらないということです。

来年度には大きな支出の予定があるから法人税対策は心配ない、今年度だけとにかく法人税を抑えたい!というような場合には、この法人税支払いの先延ばしは有効でしょう。

しかし、来年度に持ち越すこと無く法人税対策をしたいという場合には、次で紹介する「法人税そのものを減税する」税金対策が適しています。

では、法人税そのものを減税する方法とはどんなものか、確認していきましょう。

法人税そのものを減税できる税金対策

こちらは主に、

- 損金として計上できる費用を漏れなく計上する

- 損金として計上できる金額を増やす

- 税額控除の特例適用を受ける

の3つの方法があります。1つずつ確認していきましょう。

損金として計上できる費用を漏れなく計上

ここでのポイントは、“費用が損金として認められるための条件”を理解しておくこと。

基本的に、会社の事業活動と関わりのある費用であれば損金として計上することができますが、その中でも損金に計上できないもの、または制限がかけられるものがあるので注意が必要です。

ここでは、意外と見落としがちな損金算入条件をいくつかピックアップして、確認していきましょう。

まず、会社の費用として様々な社員に馴染みのある会社の消耗品や旅費交通費、交際費などの経費。

これらを経理上でも税務上でもきちんと損金に計上するためには、領収書などを保存することが求められます。 接待の交際費であれば、何人が参加していたのかなど細かく帳簿に記す必要があるので、忘れないように注意が必要です。

次に、役員に対する賞与。

基本的に、役員報酬は給与として損金に計上できますが、賞与については認められていません。

しかし、役員の賞与を「事前確定届出給与」という扱いで、あらかじめ税務署に「事前確定届出給与に関する届出書」を申請しておけば、損金に計上することができます。

条件さえ満たせば損金計上し税金対策できたのに…ということが無いように、しっかり損金に計上できる条件を確認しておきましょう。

損金として計上する金額を増やす

2つ目は、損金として計上できる金額を新たに増やす方法です。

例えば、法人保険への加入、設備・人材の投資などが挙げられます。

また、社長の個人資産を会社に貸し付けることで損金を増やすとともに、社長の所得税負担を減らすなどの方法もこのタイプに入ります。

このときに注意したいのが、後々会社にとってメリットのあるものにお金を使うことです。特に必要もない機械に投資した場合、それはお金を無駄にしていることと同じで、税金対策の意味はありません。

税額控除

3つ目の法人税そのものを減らす方法は、税額控除を利用することです。

損金税額控除とは、法人税の金額が確定したのちに、そこからさらに一定の額が差し引かれる金額です。税額控除が大きければ、法人税は少なくなります。

税額控除の制度は、主に景気や政策と連動して新しい制度が設けられることが多いため、企業の人々が気づかないこともあります。そのため、どんな控除があるのかどうか、決算前にしっかり確認するようにしましょう。

また、税額控除制度には、それぞれ条件や適用期間の限度が設定されています。どんな場合にも適用されるわけではないので、注意が必要です。

さて、大きく2つの方法に分けて税金対策を説明してきました。

法人税の支払いを考えると、先延ばしについてはあまり意味がありません。しかし、一時的に資金負担を減らす効果はありますので、状況に応じて利用すると良いでしょう。

これら2つの税金対策を踏まえた上で、次は「今すぐにできる法人税を抑えるための4つの方法」をご紹介していきます。

4つの対策方法

ここからは、今からでも決算時期に間に合う、4つの節税方法を紹介していきます。

3月の決算に間に合わせたい経営者の方は必見です。

対策1.在庫評価の見直し

1つ目は、在庫評価の見直しです。

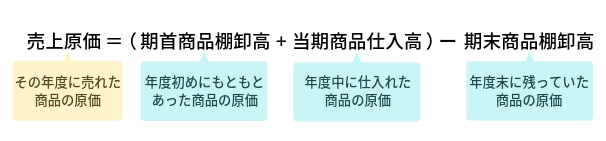

在庫評価は、損金として計上できる”売上原価”に影響する金額です。期末に残った在庫の金額を決め、「棚卸高」として金額を出すことを在庫評価と言いますが、売上原価と在庫評価の関係について下の図で確認してみましょう。

つまり、在庫評価の金額が低ければ低いほど、多くの売上原価を損金として計上できる仕組みです。

しかし、在庫評価額は、税法で計算方法が定められています。これは、恣意的に在庫計上額を低く抑えることで不当に売上原価を増やすことを防ぐためです。

そのため、税法の規定の範囲内で在庫評価を下げなければいけません。その方法としては、2つあげられます。

その1.計算方法を選ぶ

棚卸資産評価方法は、複数の計算方法が認められています。その計算方法のうち、棚卸資産評価方法のうち最も低い評価額となる計算方法を選ぶことがポイントです。

計算方法は、主に7種類あり、特に指定をしていない場合には“最終仕入原価法”という方法が適用されます。

これは、期末に最も近い日に取得した仕入れ単価を、棚卸資産の単価として設定する方法です。期末に値上げがあった場合には、値上げ以前に購入していた在庫にも値上げ後の単価が適用されてしまうため、実際の買値よりも棚卸資産評価額が大きくなってしまいます。

このような場合があるため、評価方法はきちんと見直した方が良いでしょう。

評価方法によっては、取得価額で評価をすることができる評価方法もあるため、在庫評価額を低く抑えられる可能性があります。ただし、評価方法の選択や変更については税務署に申告する必要があるので、注意が必要です。

その2.評価損を計上する

もう1つは、棚卸資産の評価損を計上して損金を増やす方法です。

災害などによって在庫が損害を受けた場合や、季節商品が売れ残って通常価格での販売ができない場合、さらには旧製品で定価での売却ができない場合などに一定の計算方法に従って通常の在庫評価額から減額して損金計上することが認められています。

破損や型崩れの場合でも、条件を満たせば評価損が計上可能です。

在庫の評価損を計上することによって損金計上額を増やし法人税を節税できるだけでなく、定価で販売できない商品や製品について早めに低価格での処分を後押ししてくれることにもつながります。

在庫の状態について確認することによって、有効な税金対策につながる可能性があることを知っておきましょう。

対策2.生命保険の活用

2つ目の法人税の税金対策は、法人向け生命保険の活用です。

生命保険に法人が加入をすることで、保険料を会社の費用として計上することができます。

また、支払った保険料は、解約返戻金として契約者に戻ってくる場合もあるため、今の税金対策だけでなく、将来のための資金形成という効果も生まれます。

実際、税金対策として法人保険を活用する際に、退職金積立の目的も合わせて法人保険加入を検討する経営者の方は多いです。

保険の加入は手続きが面倒だと思われる方も多いですが、実際はそう難しいものではなく、早く対応できれば3日程度で加入することができます。そのため、決算期が間近に迫っている場合にも活用ができるのです。

生命保険や共済を使った主な法人税対策は2つです。

保険を活用する税金対策

掛け捨てタイプに加入する

1つ目は、掛け捨てタイプの生命保険に加入する方法です。掛け捨てタイプの生命保険の場合、会社として加入すると、支払う保険料は一部または全部を損金として計上できる場合があるため、税金対策として検討する企業の方は多いです。

掛け捨てタイプの場合には、解約返戻金がないタイプが一般的なため、退職金の準備に使うことはできません。しかし、社長自身を被保険者とする生命保険によって、社長が死亡した際の事業保障などに活用することができます。

代表的な掛け捨てタイプの保険は、定期保険です。定期保険は、保険期間の満期が設定されており、比較的安い保険料で大きな保障が得られることが魅力です。

定期保険は、満期を迎えた際に保険期間の更新をするかしないかを選ぶことができますが、更新を選んだ場合、保険料が増額となる場合が多いです。そのため、保険に加入をし続ける場合には、保険料の負担が経営を圧迫しない範囲で保険に加入することがポイントとなります。

積み立てタイプに加入する

こちらは、保険を途中で解約した際に、支払った保険料のうち所定の割合で「解約返戻金」を受け取ることができる法人保険です。

こちらも掛け捨て型と同様、保険料を損金に算入することが可能なので、税制上のメリットが期待できます。

積立型の生命保険の場合、商品によりますが、保険料の一部を損金に算入でき、保険解約時には高額な返戻金を受け取ることができることが特徴だと言えるでしょう。場合によっては、満期時にも保険金が支払われることもあります。

将来的に発生する役員の退職金や会社の設備投資などに備えるため、資産の形成を行いたいと言った場合には、積立型の法人保険を活用することがおすすめです。

会社の資金繰りに余裕があり、将来的に資産を増やしたいという経営者の方には、こちらのタイプの生命保険がおすすめです。

対策3.不動産貸付

有効な法人税対策の3つ目は、社長個人が所有している不動産を会社に貸し付ける方法です。

個人が所有している土地や建物には固定資産税がかかります。また、不動産購入にあたって融資を受けている場合は支払利息の負担も発生するでしょう。

その不動産を賃貸アパートや賃貸事務所として貸し付け、不動産に関わる支出をカバーできる賃貸料を受け取るなどして有効活用できていれば問題ありません。

しかし、有効活用できていない状態であれば、固定資産税や支払利息は持ち出しの状態になってしまいます。そういったケースでは、その不動産を社長の会社に貸し付けることが有効な税金対策につながります。

貸し付けを受けた不動産に関する賃貸料は、原則として会社の損金として計上できます。社長側では、受け取った賃貸料は所得税の課税対象です。不動産の賃貸料は不動産所得に該当します。

不動産所得は、総収入から必要経費を引いて求めることになり、必要経費として固定資産税や支払利息を賃貸料から控除できます。建物の場合は、時の経過によって価値が減少する分として減価償却費も計上可能です。

これらの必要経費と賃貸料が同じ金額であれば所得税対象となる不動産所得はゼロになります。

その結果、社長は所得税の負担をすることなく固定資産税などの経費について収入でカバーできますので有効な税金対策と言えます。会社側も賃貸料の損金計上によって法人税を抑えることが可能です。

たとえば、賃貸料が月20万円(年間240万円)、固定資産税が月10万円、支払利息が月2万円、そして減価償却費が月あたり8万円とすると、不動産所得はゼロになり、所得税の負担を抑えながら会社として年間240万円の損金計上が可能となります。

ただし、社長と会社が取引を行う場合、相場と比較して低すぎる賃貸料を設定すると、不当に安いと認定された金額について社長側で所得税の認定課税が行われる可能性があります。

社長個人の不動産貸付を会社に対して行う場合は、税理士などに相談のうえ行ったほうがよいでしょう。

対策4.設備・人材投資

有効な法人税対策の4つ目は、設備や人材への投資を行うことによる方法です。

法人税には税額控除という制度があります。税額控除とは、課税所得から算出した法人税額から、さらに一定額を直接控除できる税金対策です。

さまざまな種類の税額控除がありますが、特に注目されている制度としては、設備投資や人材投資に関する税額控除があげられます。景気対策など政策的な目的で設定された制度ですので、それぞれ適用可能期限があるという点が特徴です。

また、税制改正が行われるたびに適用条件や適用可能期限が改正される可能性があることにも注意が必要です。有効な税金対策として利用可能な主な税額控除制度を4つご紹介します。

有効利用することによって、経営体質の強化を図りながら法人税対策が可能です。

税金対策に有効な「税額控除」

機械設備などへの投資

製造ラインで使用する設備だけでなく、IT関連機器なども対象となります。

投資対象品目によって対象となる投資額が一定以上であることが求められますので、適用対象となる投資かどうか事前に確認をしておくことが大切です。投資対象額の一定率について税額控除が認められます。

特に、中小法人に関しては大企業よりも税額控除額が大きくなる制度設計になっていますので、積極的に活用することを検討してみましょう。ほぼすべての業種で適用を受けられます。

経営改善設備への投資

製造業や建設業は適用対象外ですが、認定経営革新等支援機関から指導や助言を受けて取得した新品の設備が対象となります。

この制度においても投資対象によって1台あたりの投資下限条件が設定されています。条件を満たす投資を行うことによって、投資額に対する一定率の税額控除が可能です。

生産性向上設備への投資

工業会などによって証明を受けた最新設備に投資することで一定以上の生産性向上が認められる場合に税額控除の適用を受けられます。

投資対象による最低投資金額が設定されているだけでなく、生産性向上に関する条件も満たす必要がある点が特徴です。

人材への投資

政策目標と連動させるため、一定率以上の賃上げを実現した会社が適用対象となります。給与支給増加額の一定率相当額を法人税額から税額控除可能です。すべての業種が対象となります。

頭を悩ます法人税節税は正しい知識が必要

中小企業経営者の悩みである「法人税」ですが、今すぐに実践できる節税方法があることを説明してきました。改めて法人税の税金対策をまとめると、

- 在庫評価額の見直しで税金対策

- 生命保険の活用で税金対策

- 社長の不動産貸付で税金対策

- 設備・人材投資による税額控除で税金対策

とにかく税金対策の効果を得たいという方は、法人税の負担減少が確定する、上記の税金対策の方法を優先して検討することがおすすめです。

その際に気を付けていただきたいことは、会社の状況を振り返りながら無理のない税金対策の方法を選ぶことです。

法人税の税金対策を目的として行った設備投資や人材投資、保険加入などによる資金負担が、かえって経営を圧迫し、事業継続ができなくなってしまう場合もあります。このような本末転倒にならないよう、税理士や会計士などの専門家の意見を取り入れることも1つの手です。

また、税金対策をすることだけを考えるあまり、会社にあまり必要のない設備投資を行うことも、あまり得策とは言えません。結局、会社のメリットにはならない無駄な出費になりかねないためです。

将来的なメリットも合わせて法人税対策を検討するのであれば、多くの経営者の方から支持される法人保険がおすすめです。税金対策効果を期待できるだけでなく、退職金準備、事業保障など、いずれ会社に必要になる資金を積み立てることが可能です。

当法人保険専門メディアでは、「法人専用の保険」にフォーカスした情報を多くご用意しています。

また、提携している保険代理店の法人保険のプロが、法人税のお悩み相談や企業に役立つ法人保険のご提案などを承っています。

メール、電話から無料でご相談いただけますので、決算が迫るこの時期にぜひご活用ください。

財務戦略コネクトで最適なコンサルタントを無料で

ご紹介!

財務戦略コネクトは月間33万ユーザーが利用する法人保険.NETが提供する経営者に無料で財務戦略のプロをご紹介するサービス。

- 適正納税の範囲で安定した財務を確保したい

- 損害保険や生命保険など万が一のリスクに備えた法人保険に加入したい

- 財務対策として最適な法人保険をプロの目線から提案してほしい

- 退職金準備や事業継承など出口戦略をそろそろ考えていきたい

世の中には節税や税金対策を謳う単に会社にプールするお金を減らすリスクの高いサービスがたくさんあります。

しかし法人保険の2019年の税制改正により全額損金参入が難しくなったように、今求められるのはルールの範囲内で適正納税をしつつ、

法人に1円でも多くのお金を残し、会社の成長のために最適な資金投下を行う「財務戦略」。

これらを全て知り尽くした財務戦略のプロを"無料"で経営者の方にご紹介します。

ぜひお気軽にご登録ください。