PL保険は、製造業以外にも販売業・飲食業・工事業・請負業等あらゆる業種が加入できる対象となっている損害保険です。

補償の内容としては、製造・販売・業務上の内容が原因で第三者に身体的・物損的損害を与えた場合に、その費用を負担してくれるというもの。

最近では、PL保険加入義務を取引先から提示されるケースも増えてきました。

そこで、PL保険の概要をPL事故の損害事例を踏まえご紹介いたします。加入上の注意点にも触れていますので、保険への加入を検討している方はぜひご覧ください。

なお、信頼できる意見やアドバイスが欲しい!という経営者の方におすすめなのが、財務戦略の専門家によるコンサルティング。

当サイトが提供する「財務戦略コネクト」は、財務戦略のアドバイスを行うコンサルタントの無料紹介を行なっており、税務上のルールに則った正しい法人保険の活用方法と10年先を見据えたコンサルティングを提案しています。

相談や紹介料は完全無料なので、法人保険について詳しく知りたい方はぜひお気軽にご相談ください。

はじめに:PL保険とは

PL保険とは、製造物に関する賠償責任をカバーしてくれる保険です。

製造または販売した製品や行った業務の結果が原因で、他人の生命や身体を害することになる事故・または財物に損害を与える事故が起きた場合に、損害賠償や争訟費用等を補償してくれます。

PL保険のポイントには、大きく3つあります。

- 製造・販売した製品や行った業務が原因で発生した損害賠償責任をカバーする

- 製造者だけでなく、販売者も対象となる

- 対象となる製造物には、不動産やサービスは含まれない

1. 製造・販売した製品や行った業務が原因で発生した損害賠償責任をカバーする

損害保険会社が取り扱う損害賠償責任保険には様々な種類がありますが、PL法(製造物責任法)に基づいた賠償責任についてカバーができる保険は、PL保険ということになります。

2. 製造者だけでなく、販売者も対象となる

PL法では、製品を製造したメーカーだけが製造物責任を問われるのではなく、製品を販売した会社も責任を負うことになっています。

他社が製造した製品を仕入れて販売する事業を行っている場合でも、製造物責任を問われる可能性があるということです。

そのため、販売事業だけを行っている場合でも、PL保険は役立つ可能性があるということが特徴だといえます。

3. 対象となる製造物には、不動産やサービスは含まれない

PL保険は、欠陥製品から被害者を守るために作られたPL法(製造物責任法)に基づく賠償責任を補償することが目的の保険であるため、製造物による損害を補償対象としています。

ただし、製造物にはサービスは含まれまれないので注意しましょう。しかし、一般的な製品と呼ばれるものよりも、製造物の扱いとなる範囲は広いことが特徴です。

たとえば、レストランで提供した食事や工事業者が設置した水道管などは、いずれもPL保険の製造物に該当します。一方、造成した土地などの不動産は形があるものですが生産物には含めません。

次で補償内容について詳しく見ていきたいと思います。

具体的なPL保険の補償内容は?

PL保険加入を検討している場合は、どのような補償が得られるのかをあらかじめ確認しておくことが重要です。補償内容を確認した上で、自社の事業内容に適した保険かどうかを判断しましょう。

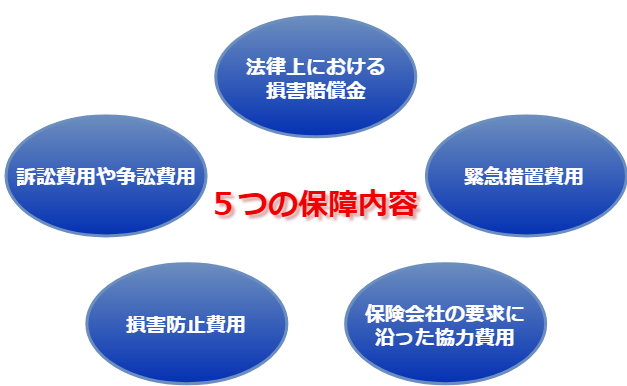

PL保険の主な補償は5つあります。

PL(生産物賠償責任)保険の主な保障

| PL(製造物賠償責任) 保険の主な補償内容 |

|

|---|---|

| 損害賠償金 | 損害を与えた被害者に対して支払う賠償金を補償。 法律上の損害賠償金には、裁判で確定した場合だけでなく、 和解や示談などによって支払う賠償金も含まれる。 ※ただし、見舞金の支払いについてはこの項目の対象ではありません。 |

| 訴訟費用や争訟費用 | PL法に基づいて被害者から訴訟を受けた場合、 訴訟費用・争訟費用・弁護士費用などを補償。 裁判に敗訴した場合の賠償金についてもPL保険の保障でカバーできる。 |

| 緊急措置費用 | PL事故による応急手当にかかった費用を補償。 被害者の損害を最小限に抑えるという点で、 この費用もPL保険の補償対象となる。 |

| 被害防止費用 | PL事故発生後、さらなる被害を防ぐための措置にかかる費用も補償対象となる。 |

| 保険会社から 要求される協力費用 |

保険会社が加入会社に、 情報収集や損害額抑制のための調査行為等を要求する場合、 その費用も補償対象となる。 |

PL保険加入のメリット

PL保険への加入検討を行う場合は、加入によるメリットを理解しておくことが重要です。

主なメリットは3つ挙げられます。

- 加入対象となる業種の幅が広い

- 部分製造業者も加入対象

- PL事故によって発生した費用を補償でカバーできる

メリット1.加入対象となる業種の幅が広い

PL保険は、製造物の欠陥に関する保険ですが、製造業だけが対象ではありません。例えば、飲食業は料理を作ることを業としており、顧客に提供する料理もPL保険の対象です。

また、建築業も建築物を作ることになるため対象となります。さらに、販売業や工事請負業者も対象となります。

PL法は、製造物を販売する者にも賠償責任を課すことが定められています。そのため、販売業であっても製造物に関する賠償責任は免れません。

販売業もPL法の対象になるためPL保険への加入が有効だということを認識しておきましょう。

メリット2.部分製造事業者も加入対象

部分製造事業者は、完成品の一部分について製造を担当し、完成品メーカーに納入する業者です。

直接完成品である製品を作っているわけではありませんが、完成品に関する欠陥の原因が納入した部分品にある場合、部分品納入業者も製造物責任を負うことになります。

部分品製造事業者もPL保険への加入は有効です。

メリット3.PL事故によって発生した費用を補償でカバーできる

製造物の欠陥が判明した場合、顧客への告知や謝罪会見、顧客への賠償責任の履行など、さまざまな対応を迫られます。

これらに対応するためには、多額の資金が必要になることも珍しくありません。

あらかじめPL保険に加入していれば、保険で資金を補うことができるため、損害による経済的リスクを大幅に軽減できる可能性があることがメリットです。

特約によって得られるリコール補償

PL保険は主に製造物の損害賠償を補償する保険なので、リコールに関する費用についての補償はされないのが一般的です。

※リコール…大量生産され、既に市場に出回ってしまった製品に欠陥リスクがある場合に、欠陥があることを公表し回収や無償修理を行うこと。

リコールになると、対象となる製品は大量に市場で出回っているため、修理などに多額の費用がかかります。

PL保険ではリコール費用を補償されないのが一般的ですが、保険会社によっては特約をつけることでカバーすることが可能です。

また、PL保険でなく、「リコール保険」に加入することで補償を得られることも覚えておきましょう。

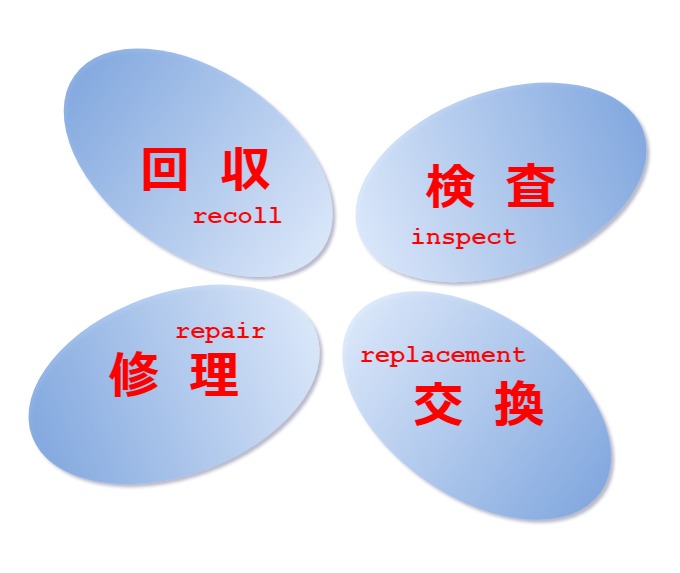

リコールにかかる補償は主に4種類あり、特約をつければ補償されます。

特約によって得られる4つの保障

| リコール特約で得られる4つの補償 | |

|---|---|

| 回収の補償 | 製品に欠陥の可能性がある場合、購入者から製品を回収しなければならない。 顧客が持参する場合は持参に関わる費用、郵送の場合は郵送費用などの負担費用が補償対象となる。 |

| 検査の補償 | リコールが発生した場合、市場に出回っている製品ひとつひとつを欠陥品かどうか検査が必要となる。 検査に発生する費用も補償の対象となる。 |

| 修理の補償 | 販売した製品が欠陥品だった場合、販売・製造業者が無償で修理を行い顧客に返還しなければならない。 修理費用も特約の補償対象となる。 |

| 交換の補償 | 欠陥品が修理・返還対応ができない場合、 欠陥品と新しい製品を交換する際にかかる費用を補償する。 |

補償に対して一定の上限が設定される場合が多いですが、PL保険加入時にリコール特約をつけておけば、リコールに関わる費用を保険でカバー可能です。

また、使用不能損害保険特約という特約をつけることもできます。これは、顧客が購入した製品自体の損害を補償する特約です。

PL保険に加入する場合には、自社の事業や特性に応じて特約をつけるかどうかも検討するようにしましょう。

PL保険に加入する上での注意点

PL保険に加入する場合は、3つの点に注意する必要があります。

補償対象外がある

1つ目の注意点は、PL保険の補償対象外となるケースです。製造物の欠陥により法的な損害賠償責任が生じる場合であっても、PL保険の補償が得られないケースがあります。

まず、故意に製造物を欠陥品にした場合は対象外です。

故意に損害保険の保険事故原因を作った場合、PL保険に限らず、ほとんどすべての損害保険は補償対象外としています。注意すべき点は、故意ではなく重過失の場合も対象外になることです。

重過失により製造物が欠陥品となった場合は、故意による場合と同様の扱いとなり、補償の対象外となってしまいます。

さらに、危険すぎるものを取り扱っている場合も補償対象外です。

たとえば、アスベストが使用されている建築物などの欠陥は対象外となります。アスベストは、人体に悪影響を及ぼすものとして法律で建築素材として使用することが禁じられています。

明らかに危険なものであるため、対象から除外というのがPL保険上の取り扱いです。また、放射性物質が使用されている製造物や爆発物なども、その危険性から対象外とされています。

ですので、自社が取り扱っている製造物は、PL保険の対象かどうかを確認した上で保険に加入することが大切です。

自己負担額もある

PL保険に加入する上での2つ目の注意点は、原則として自己負担がゼロになるわけではないことです。

PL保険に限らず、自動車保険などの損害保険には免責金額設定されている場合があります。免責金額とは、保険金支払いの対象となる保険事故が生じて損額が発生した場合に、保険金支払い対象とならない一定の金額のことです。

たとえば、損害額が1000万円であっても、免責金額100万円と設定されている場合は、100万円分は自己負担をして、残りの900万円を保険金として受け取ることになります。

保険会社や保険商品にもよりますが、免責金額はケースによって変更可能です。免責金額を低くすれば、損害が発生した場合、自己負担が少なくなり多くの保険金を受け取れます。

一方、免責金額を高く設定すると、自己負担が多くなり保険金は少なくなりますが、保険料を低く抑えることが可能です。

PL保険に加入する場合は、免責金額がいくらに設定されているかを確認する必要があります。

また、免責金額を変更できる場合は、発生する予想損害額と保険料のバランスを考えた上で、適切な免責金額を設定することが重要です。

免責金額の存在を知らないと、予想外の自己負担が生じて資金繰りに悪影響を与える可能性があるため、契約時によく確認しておきましょう。

「海外専用」と「国内専用」がある

海外向けに製品を輸入・製造・販売している会社も多いかと思われます。オークション販売や部品やパーツといった製品の一部分を製造している場合も同様です。

この場合、海外向けのPL保険に加入する必要があります。「自社はPL保険に加入しているから大丈夫」だと考えている方は、すぐに保障内容の見直しを行いましょう。

大抵のPL保険は国内専用の補償内容となっていますので、別途で保険に加入をしなければいざというときに補償を受けることができません。

例えば、皆さんは以前に起こったサムスンのGalaxy noto7(スマホ)の爆発事故を覚えているでしょうか?

爆発の原因はスマホのリチウムイオンのバッテリー不良。皆さんがバッテリー製造会社であれば、海外専用のPL保険加入の必要性が分かるかと思います。

さらに最近では「爆買い」と呼ばれるような日本製品を大量購入したのちに海外へと持ち出す事例も多くあります。

海外から訴訟を受けた場合には、国内専用のPL保険では対処ができません。また、海外からの損害賠償請求は国内よりもはるかに高額な事例が多く、想定外の事例で請求を受けることもあります。

自社の製品が海外へと出回る可能性が高ければ、「国内専用」「海外専用」どちらも加入するのが無難です。

思わぬ損害や賠償請求にも耐えられるように、海外専用のPL保険も加入が必要かどうか確認を行いましょう。

実際のPL事故事例

PL事故による賠償額、損害額は事前に想定することが難しいもの。

また、請負業の事業者が加入する「請負業者賠償責任保険」では、工事・作業中の事故が対象であり、仕事の終了後、取引先への引き渡し後の事故は保障がされません。

そのため、業務後のリスクに備えるためにもPL保険加入を検討しなければなりません。

実際のPL事故例と損害額

| 業種 | 事故の概要 | 損害額 |

|---|---|---|

| 製造業 | 自社が製造したオーブントースターが発火し、家屋を全焼させた。 | 約6,700万円 |

| 請負業 | 風呂ボイラーのメンテナンスを誤ったことにより、 入浴者が一酸化炭素中毒で死亡した。 |

約4,000万円 |

| 飲食業 | 提供した食事により、約200名が食中毒症状になった。 | 約1,400万円 |

| 工事業 | 行った防水工事に不備があり、 施工後、雨水が原因で内装設備等を汚損させた。 |

約1,900万円 |

中小企業PL保険制度

各地の商工会議所の会員である中小企業あるいは個人事業主の場合、中小企業PL保険制度を利用することができます。

保険料は加入タイプや業種にもよりますが、前年度の売上高に保険料率を掛けた金額が一般的です。

PL保険料の計算方法

保険料=前年度売上高×保険料率

また、中小企業PL保険制度の保険料は全額を損金計上できるため、税務面でのメリットも。

こちらの商工会議所の中小企業PL保険制度以外にも、東京海上日動火災保険や損保ジャパン日本興亜、AIG損保のPL保険、海外PL保険が人気の保険商品として挙げられます。

中小企業PL保険制度への加入方法

地元の商工会議所またはあいおいニッセイ同和損保、朝日火災海上保険、セコム損害保険、東京海上日動火災保険、三井住友海上保険などの保険会社店舗にお問い合わせすることで申し込むことができます。

しかし、中小企業PL保険制度を利用できない業種もあるので、問合せの際には上記の引受保険会社に確認が必要です。

リスク備え、PL保険加入を要検討

製造または取り扱っている製造物が、顧客の身体や財物に損害を与えた場合、PL(製造物責任)法に基づく賠償責任が問われることになります。

PL事故の損害は1,000万円~4,000万円といった金額になる可能性があり、高額な賠償金以外にも謝罪会見や訴訟費用などのコストも発生することが予想されます。

そのため、製造物の賠償責任リスクに備えるためにはPL保険への加入が有効な手段になると言えるでしょう。

モノを作るといった食品業・製造業・建設業などの業種だけでなく、モノの流通・販売に関わる業種もPL事故の賠償を受けるリスクがあることを常に認識しておくことが重要です。

今一度、「自社の業務が製造物賠償責任を担っていないか」「PL保険への加入が必要ではないか」について、経営者の方は積極的に検討してみましょう。

近年では、法人だけでなく、ハンドメイドやネットショップを取り扱う個人事業主の間でもPL保険加入の需要が高まっています。

下記の記事では、各損害保険会社が取り扱うPL保険を比較し、ランキング形式でまとめています。PL保険を検討されている方は、ぜひチェックしてみてください。

財務戦略コネクトで最適なコンサルタントを無料で

ご紹介!

財務戦略コネクトは月間33万ユーザーが利用する法人保険.NETが提供する経営者に無料で財務戦略のプロをご紹介するサービス。

- 適正納税の範囲で安定した財務を確保したい

- 損害保険や生命保険など万が一のリスクに備えた法人保険に加入したい

- 財務対策として最適な法人保険をプロの目線から提案してほしい

- 退職金準備や事業継承など出口戦略をそろそろ考えていきたい

世の中には節税や税金対策を謳う単に会社にプールするお金を減らすリスクの高いサービスがたくさんあります。

しかし法人保険の2019年の税制改正により全額損金参入が難しくなったように、今求められるのはルールの範囲内で適正納税をしつつ、

法人に1円でも多くのお金を残し、会社の成長のために最適な資金投下を行う「財務戦略」。

これらを全て知り尽くした財務戦略のプロを"無料"で経営者の方にご紹介します。

ぜひお気軽にご登録ください。