SOMPOひまわり生命の「養老保険」は、死亡・高度障害への備えに加え、満期時の受取がある点が特徴の保険です。役員・従業員向けの保障や、将来資金の準備を検討する法人にとって、選択肢となる場合があります。

SOMPOひまわり生命「養老保険」では、保険料水準や配当の有無などが異なる複数のタイプ(例:無配当、5年ごと利差配当付)があります。実際に選べるタイプや条件は加入時点の取扱い・設計によって異なるため、具体的には設計書で確認しましょう。

また、養老保険は満期時にも保険金を受け取れる設計である点が特徴です。将来的に退職金や事業資金などの準備も含めて検討したい方は、特徴と注意点を押さえて選ぶことが大切です。

本記事では、SOMPOひまわり生命の「養老保険」について、企業・経営者向けにわかりやすく解説します。

商品概要

それでは、SOMPOひまわり生命の養老保険の概要を確認します(実際の取扱いは加入時点の商品・設計により異なる場合があります)。

商品概要

| 商品名 | 養老保険 |

|---|---|

| 引受保険会社 | SOMPOひまわり生命 |

| 契約形態 | 契約者:法人 被保険者:従業員/役員 満期保険金受取人:法人/被保険者(契約内容による) 死亡保険金受取人:法人/被保険者の遺族等(契約内容による) |

| 保険料払込方法 | 月払・半年払・年払から選択 |

| 保険料払込期間 | 保険期間満了まで |

| 付加できる特約 | 定期保険特約 健康体料率特約 養老保険特約 災害死亡特約 リビング・ニーズ特約 年金支払特約 指定代理請求特約 ※取扱いは契約内容等により異なる場合があります |

支給される保険金

| 保険金 | 支払事由 |

|---|---|

| 死亡・高度障害保険金 | 保険期間中に死亡・所定の高度障害状態に該当した時 |

| 満期保険金 | 保険期間満了時まで被保険者が生存していた時 |

付加できる特約

定期保険特約

保険期間中に死亡または所定の高度障害状態となった場合に、死亡・高度障害保険金が支払われる設計の特約です。

なお、プランや設計によっては付加できない特約があるため、可否は設計書で確認します。

健康体料率特約

所定の健康状態等の条件を満たす場合、定期保険特約の保険料が割り引かれることがあります。

喫煙状況や健康状態などが条件として考慮される場合があります。

養老保険特約

満期時に満期保険金、保険期間中に死亡・所定の高度障害状態となった時に死亡・高度障害保険金が支払われる設計の特約です。

こちらも、プランや設計によって付加の可否が異なる場合があります。

災害死亡特約

不慮の事故によるケガを原因として所定期間内に死亡・所定の高度障害状態となった場合、または所定の感染症で死亡・所定の高度障害状態となった場合などに、災害死亡・高度障害保険金が支払われる設計の特約です(支払条件は契約内容によります)。

リビング・ニーズ特約

医師により余命が所定期間以内と判断された場合に、死亡保険金の全部または一部を生前に請求できることがあります。

受け取れる金額は、請求時点の条件に基づき算出され、利息相当額や保険料相当額等が差し引かれる場合があります。

年金支払特約

保険金の受け取りを一時金ではなく、年金として受け取れる設計の特約です。

将来受け取れる年金額は、年金基金設定時点の基礎率等に基づいて算出されるため、加入時点で確定しない場合があります。

また、プランや設計によっては付加できない場合があります。

指定代理請求特約

経営者や役員・従業員など、被保険者と保険金受取人が同一人であるケースでは、事故や病気などの事情により本人が請求手続きを行えない場合も想定されます。

指定代理請求特約は、そのような場合に、あらかじめ指定した代理人が保険金受取人に代わって請求できるようにするための特約です。付加の要否は契約関係者の状況に応じて検討します。

SOMPOひまわり生命 養老保険のポイント

SOMPOひまわり生命の養老保険は、保険期間中の保障に加え、満期時や解約時の受取(満期保険金・解約返戻金等)がある点が特徴です(受取額や時期は契約条件により異なります)。

ここでは、検討時に押さえたいポイントを3つ紹介します。

2つの契約プラン(タイプ)から選べる場合がある

SOMPOひまわり生命の「養老保険」は、無配当養老保険、または5年ごと利差配当付養老保険といったタイプが案内されることがあります。

無配当タイプは、死亡・高度障害保険金あるいは満期保険金を受け取れる設計の保険です。

一方、利差配当付タイプは、保険会社の運用実績等により剰余が生じた場合に、一定年数ごとに契約者配当金が分配されることがあります。

配当の有無や金額は将来の運用実績等により変動し、支払いがない場合もあります。

死亡・高度障害への備えと、満期時の受取を両立する仕組み

養老保険は、保険期間中に死亡・所定の高度障害状態に該当した場合の保険金に加え、保険期間満了時に満期保険金を受け取れる設計である点が特徴です。

そのため、保障を確保しつつ、満期時の受取も見込める保険として検討されることがあります(具体的な内容は契約条件によります)。

資金繰りの選択肢として、解約返戻金の受け取りや契約者貸付などを検討できる場合があります。一方で、早期の解約では解約返戻金が少ないこともあるため、利用可能額やタイミングは事前に設計書等で確認しておくことが重要です。

保険金額・契約条件によって保険料水準が変わる場合がある

保険金額や契約条件によって、保険料水準が変わる場合があります。割引の有無・適用条件は商品設計や取扱いによって異なるため、最新の設計書・パンフレット等で確認しましょう。

保障内容と保険料負担のバランスを見ながら、複数パターンで試算して比較するのが現実的です。

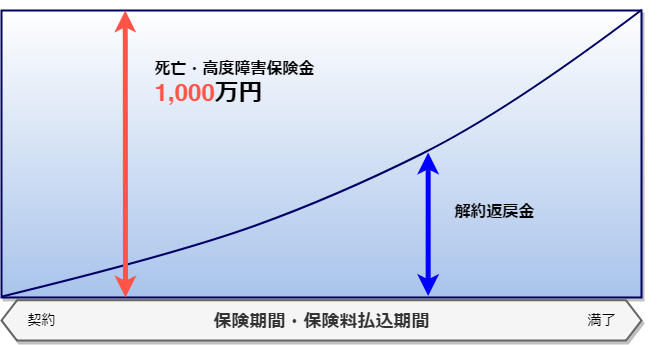

解約返戻率の推移

契約例:無配当養老保険

被保険者:役員(40歳 男性) 保険金額:1,000万円

保険期間:20年 保険料払込期間:20年 月払保険料:約45,000円

返戻金の変化

解約返戻金(解約返戻率)は、契約年齢・保険期間・払込方法・特約の有無などにより変わります。一般に、早期解約では解約返戻金が払込保険料を下回ることがあり、満期までの期間が長いほど単純に返戻率が上がるとは限りません。具体的な水準は設計書(試算)で確認しましょう。

また、死亡・高度障害保険金と満期保険金の金額設定は商品・設計によって異なる場合があります。検討の際は、保障内容と受取の見込みをあわせて確認することが大切です。

こんな人におすすめ

SOMPOひまわり生命の養老保険は、例えば以下のようなニーズがある場合に選択肢となることがあります。

- 保険期間を通じて保障を確保しつつ、満期時の受取も見込みたい方

- 配当のあるタイプも含めて比較検討したい方(配当は変動する可能性があります)

- 保障内容と保険料負担のバランスを見ながら設計を組みたい方

満期保険金がある設計のため、保険期間を通じた保障に加えて、満期時の受取もあわせて検討できる点が養老保険の特徴です。

一方で、配当の有無や解約返戻金の水準、特約の付加可否などは契約条件で変わるため、目的(退職金準備・弔慰金準備・福利厚生など)に合う設計になっているかを確認してから判断しましょう。

保険の設計や受取タイミング、法人契約時の扱い(税務面を含む)については、顧問税理士等とも相談しながら、複数案を比較して検討すると安心です。

保険商品の資料請求や比較検討の相談先として、当サイト提携の法人保険を取り扱う保険代理店を案内しています。取扱商品や提案内容は相談先・契約条件により異なるため、希望条件(目的・予算・保険期間など)を伝えたうえで確認しましょう。

法人保険比較.netの

専門家マッチングサービス

- 法人保険を経営に活用したい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- 事業承継や相続について考えたい

- 税金対策や財務戦略を相談したい

法人領域を専門とするコンサルタントが、業界の傾向や各種法規も踏まえて

"無料"で貴社に最適な保険プランを提案します。