経営者のあなたは「本当に会社役員用の賠償責任保険って必要なのか?」と考えたことはありますか。

もちろん任意で加入する保険ではありますが、結論から答えると役員の賠償責任保険は非常に重要と言えます。

こちらでは、保険のプロである私が役員賠償責任保険に対し、以下の3点について言及していきます。

- 会社役員用の賠責保険に入るべき理由

- 賠償責任の内容やメリット等

- おすすめの賠償責任保険

保険加入の必要性に関して疑問に思われている方は、まずはこちらの記事で会社役員用の賠償責任保険についての理解を深めていきましょう。

記事監修した保険のプロ:

40代/男性

- AFP

- トータル・ライフ・コンサルタント(生保協会認定FP)

- 個人情報保護士

外資系大手保険会社での営業経験を活かし、生保・損保問わず企業向けに保険提案を行っている。保険商品だけでなく、金融商品・税金に関する知識は幅広く、お客様からの紹介が後を絶たない。

役員を賠償責任から守る会社保険、別名D&O保険とは?

まず賠償責任保険とは、個人が何らかの過失で他人を怪我させた時などに補償をしてくれる保険のことです。そして、会社役員用の賠償責任保険は、上記の内容に近くはありますがまたスタンスが変わってきます。

役員賠償責任保険を簡潔に説明すると、会社役員が業務上で会社(株主)や第三者に経済的損失などを与えた場合に、補償金額の上限までの金額を補償してくれる保険です。

役員賠償責任保険に加入していることで、役員が個人として負担することになる法律上の損害賠償金や争訟費用(弁護士費用等)に対し、保険金を請求することができます。

この役員賠償責任保険は、別名※D&O(Directors and Officers)保険とも呼ばれ、大企業だけでなく、中小企業においても役員個人が損害賠償を請求されるケースが増えている傾向から、こういった保険のニーズは徐々に高まっています。

※D&Oとは取締役や役員のこと

では、さらに会社役員向けの賠償責任保険に入るべきポイントについて詳しく見ていきましょう。

会社役員向けの賠償責任保険に入るべき理由

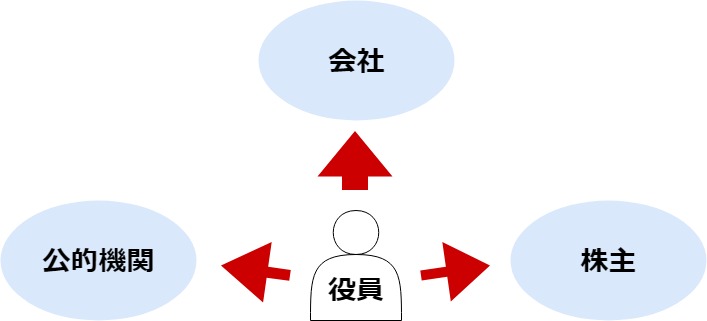

役員賠償責任保険に入る最大の理由としては、一般社員に比べ、会社の役員は責任の範囲が広いからです。

会社役員には主に3方向への責任が求められます。

役員が負担する3方向の責任

会社に対する責任

- 会社役員として、注意をして業務にあたる責任

- 会社と同じ商売を個人で行ってはならないという責任

- 会社に物を売ってはいけない責任

- 会社に保証人になってもらってはいけない責任

- 他の会社役員を監視しなければならない責任

株主、取引先に対する責任

- 会社に損害を与えた場合の責任

- 部下などが不当な取引などを行った場合の管理の責任

公的機関に対する責任

- 法律を侵さないようにする責任

このように、会社役員には多くの責任がつきまといます。

自分のミスではなく、部下がミスをした場合も監督不行き届きとして責任を取らなくてはなりません。

このような理由から役員賠償責任保険への加入が重要と言えます。

また、経営上のリスクは常につきものです。時には新たな事業に挑戦することにより失敗してしまうこともあるでしょう。

その時の備えとしても、役員賠償責任保険というものは役立つ法人保険です。

主な補償分類は4つに分かれる

役員賠償責任保険の主な補償内容としては、下記の4つが挙げられます。

| 保障分類 | 内容 |

|---|---|

| 役員に関する保障 | ・法律上の損害賠償金、争訟費用を補償 ・その他の役員費用を補償 |

| 会社保障に関する保障 | ・会社役員が出した損害を会社が補償した場合の補償費用を補償 |

| 会社に関する保障 | ・有価証券に虚偽の内容があった時の損害賠償金、争訟費用を補償 ・不祥事発生後の各種費用を補償 |

| その他の保障 | ・緊急費用などの補償 |

このように、会社役員の責任に対して幅広く補償可能な保険であると言えます。

賠償責任保険のメリットとデメリット

会社役員向けの賠償責任保険に入るべき理由と、補償についてお話してきました。

ここでは補償以外のメリットと、賠償責任保険自体のデメリットについてご説明させて頂きます。

2つのメリット

メリット1.「争訟費用が勝敗に関わらず賄える」

⇒基本的なイメージとして、争訟を行って敗訴となった場合に保険にて補償されるというのがあると思いますが、実は勝訴の場合でも争訟費用として補償が出ます。

しかし、ここで注意しておかなければならないのは訴訟する対象によっては賠償責任保険が適用されないということ。役員に対して訴訟を行う対象は下記の3パターンあります。

- 会社が自社の会社役員に対して訴訟を行うパターン

- 株主から会社役員に対して訴訟を行うパターン

- 取引先などの第三者から会社役員に対して訴訟を行うパターン

会社が自社の会社役員を訴訟したパターンに関しては基本的には保険の適用がされません。このポイントに関しては覚えておきましょう。

メリット2.「賠償責任保険の保険料は全額損金計上が可能」

会社役員の賠償責任保険は損金計上が可能なため、課税の対象外です。よって賠償責任保険料は経費としてカウントし、補償を受けることが可能になります。

デメリット「賠償責任保険で補償を得られないケース」

デメリットは賠償責任保険の補償を得られない可能性があるということです。

補償を得られないケースに共通しているのは、被保険者に何らかの過失があるということです。

例として、次のようなものがあります。

- 被保険者が犯罪を起こした場合

- 被保険者が不当に利益を得ていた場合

- 被保険者が法律を破った場合

当然かもしれませんが、過失を犯した場合の補償の対象外なので、この点はよく覚えておきましょう。

会社役員向け保険は税金対策の効果があるの?

「この役員賠償責任保険に関して税金対策の効果があるのか?」についてお答えします。

役員損害賠償責任の保険は、税制上のメリットという観点からはあまり効果がありません。

基本的に、法人保険を用いて減税効果を生むには、「保険料が損金算入可能なこと」「保険の解約返戻率が高いこと」「解約時に受け取った返戻金の使い道が決まっていること(出口戦略)」これらの要素が重要となります。

そのため、法人保険で税効果を得る場合は、解約返戻金のある生命保険を用いた税金対策が一般的です。

一般的に、税金対策がメインの生命保険に比べ、補償メインの損害保険の税効果は高くありません。もちろん返戻金も発生しない場合がほとんどです。

ただし、前にも書いたように会社役員の賠償責任保険の保険料は全額損金計上が可能です。

よって保険の補償を会社の経費で賄うことができるため、加入メリットは大きいといえます。

代表的な賠償責任保険

ここまで会社役員向けの賠償責任保険に関して大枠を説明してきました。

「内容はわかったから、人気のある保険は何?」と思われている方もいらっしゃると思うので、ここから代表的な賠償責任保険を紹介します。

三井住友海上「D&O保険」

三井住友海上のD&O保険は、多くの特約が自動で付くため、補償範囲の幅が広いです。

保険の適用範囲は全世界、小会社も対象にできる上、契約日から10年前までの事例についても補償が可能です。

また、コンサル費用やセクハラ、知的財産等に関する賠償責任も補償可能な賠償責任保険となっております。

東京海上日動「D&Oマネジメントパッケージ」

東京海上日動のD&Oマネジメントパッケージの特徴は、会社から自社の会社役員への賠償責任も補償してくれるということ。この点は大きなメリットです。

その他には、社外役員や役員の家族に対しては追加の支払いや、社内調査の費用などの補償が可能です。

AIU保険「MRP(マネジメントリスクプロテクション保険)」

MRPというのは、社内調査費用を補償してもらえるということです。子会社も同様に、不祥事が起きた時に事実の調査などの費用が負担されます。

不祥事が起きた後の反省を行う上で適した保険と言えます。

今回ご紹介した保険商品は、補償内容に着目して紹介してきました。

気になるのは月々の保険料だと思いますが、見積もりが必要になるかと思います。興味を持たれた商品があれば、ぜひを当サイトの無料ご相談サービスを通じてご相談下さい。

まとめ:リスクヘッジの面からD&O保険は検討すべし

ここまで会社役員向けの賠償責任保険について説明しましたが、いかがでしたか?

最後にこれまでご紹介したポイントを振り返ってみましょう。

- 会社役員向けの賠償責任保険は役員の責任の重さの観点から加入するべき

- 争訟費用や賠償責任保険料を損金にできる点でメリットがある

- 賠償責任保険は税制上のメリットがあまり期待できない

- 会社役員への補償内容は損保の会社によるので確認する

会社役員向けの賠償責任保険は、経営上のリスクヘッジの為とても重要な保険だと言えます。

しかし、もっと大事な点として、リスクヘッジを行うことでどんどん攻めた経営をできるというのが一番大きいと思います。

今後ますます需要の高まる賠償責任保険

従来では、会社役員損害賠償責任保険のうち、「株主代表訴訟担保特約」の保険料を会社が支払う場合には、その保険料の一部(約1割)を役員個人が負担していました。

これについては、賠償の対象となるものが株主個人の損害ではなく会社に生じた損害であることから、この保険料を会社が負担することは利益相反行為になると見解があったためです。

そのため、株主代表訴訟の敗訴を補償する保険料を会社が負担した場合は、対象となった役員の給与として課税の対象とされてきました。

こうした中で、コーポレート・ガバナンス・システムの在り方に関する研究会(経済産業省)が取りまとめた報告書「コーポレート・ガバナンスの実践~企業価値向上に向けたインセンティブと改革~」によって、以下の手続きを踏めば、会社が「株主代表訴訟担保特約」に対する保険料を負担することができるとの解釈が示されました。

賠償責任保険の保険料を会社負担するための手続き

- 取締役会の承認

- 社外取締役が過半数の構成員である任意の委員会の同意、又は社外取締役全員の同意

以前までは、役員個人が負担する保険料が数十万から数百万におよぶこともあり、役員賠償責任保険への加入を諦めてしまう方も多かったかもしれません。

しかし、上記の通りに会社が保険料を負担できるようなれば、今後さらに高額保障が可能である役員賠償責任保険の需要は高まります。

法人保険比較.netのコンサルタント無料紹介

サービス

法人保険比較.netでは、法人保険の専門家と連携した無料相談サービスを提供しています。

- 経営に生命保険や損害保険を役立てたい

- いま加入している保険を見直したい

- 退職金制度や福利厚生を導入したい

- そろそろ事業継承や相続について考えていきたい

- 税金対策や資産運用など包括的な相談がしたい

法人保険は単なるリスクヘッジだけではなく、企業の財務強化や競争力向上など様々なメリットがある経営ツールです。事実、中小企業から大企業まで多くの法人が保険を活用しています。

ただし、保険は個々に最適なプランを立てなければ効果を発揮しません。法人保険を最大限活用するためには、経営や各種法規への理解が深いコンサルティングに相談することが重要です。

当サイトでは、法人領域を専門とする保険のプロを"無料"でご紹介します。

経営者や企業担当者の方は、ぜひお気軽にご登録ください。