当記事の内容は、2019年の法人保険に関する税制改正後の基準に従います。

税制改正の流れについては、当サイト「【節税保険が販売停止】国税庁の新ルールを解説」で詳しく解説していますので、こちらもぜひご覧ください。

税制は今後も改正される可能性があります。最新の情報は、国税庁・金融庁・各保険会社が公表する内容もご確認ください。

- お知らせ

- 2021年3月現在、法人向け定期保険を名義変更した際(名義変更プラン)の経理処理に関して、国税庁が見直しを検討中、なおかつ検討内容は遡及適用される可能性があるとのニュースが発表されております。

今後、法人保険の名義変更プランに関して税制上の変更が及ぶ可能性があることをあらかじめご了承下さい。

経営者の方は、自分が運営する法人としての資産に加えて、自身の個人資産についてもどのように増やすべきか頭を悩ませることも多いでしょう。

なるべくなら、法人・個人両面でお得に貯蓄していきたい。そんな方におすすめなのが、法人保険を利用した貯蓄です。

今回は、特に経営者の退職金貯蓄に注目し、「経営者の退職金を準備しながら、解約返戻金受け取り時に経営者の資産を大きく増やすことができる法人保険」をご紹介します。

経営者に対する退職金は、小規模企業共済制度などを活用して準備している方も多いかと思いますが、今回ご紹介する法人保険では経営者個人の手元により多くのお金を残すことが可能です。

ぜひ参考にしてみてください。

退職金を法人保険で賢く貯蓄!経営者の資産を増やす方法を解説

今回この記事で紹介するのは、法人向けの低解約返戻金型終身保険を活用した名義変更による退職金準備・資産形成の方法です。

法人契約した終身保険を低解約期間中に名義変更し、退職金の一部として経営者に譲渡。

その後、経営者は退職金として受け取った終身保険に対し、数十万円の保険料を支払ってから解約することで、1億円を超える解約返戻金を受け取り個人資産とすることができるのです。

会社としては、法人保険で保険料の一定割合を損金に計上して退職金を貯蓄。個人としては、少しの金銭負担でより多くのお金を得られるというメリットを期待できます。特に経営者個人の方にとっては、費用対効果が抜群に良い貯蓄方法と言えるでしょう。

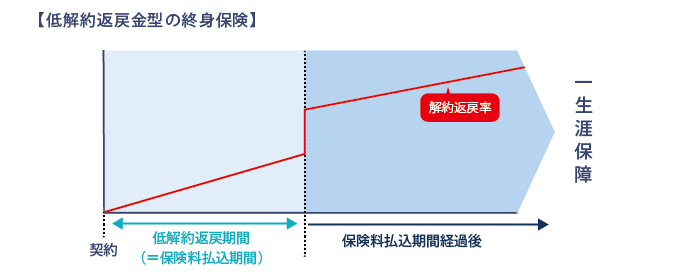

低解約返戻金型の法人保険とは

今回の退職金貯蓄による資産形成では、「低解約返戻金型」の終身保険を選ぶことがポイント。

低解約返戻金型の保険とは、保険に契約してから一定期間は解約返戻率が低い期間(低解約期間)が設定されており、その期間が終わると解約返戻率が跳ね上がる保険を指します。

この低解約返戻金型の保険を上手に活用することで、個人の手元に残る金額を大きく増やすことが可能。

具体的には、

- 低解約期間の間は法人で保険料を支払い、解約返戻率が跳ね上がる2ヶ月前に経営者個人へ退職金の一部として保険を譲渡。

- 経営者は退職金として保険を受け取った後、残りの低解約期間1ヶ月は自分で保険料を支払い。翌月に解約返戻率が跳ね上がった際に解約をすることで、個人の負担を抑えて大きな返戻金を得られる

という仕組みです。

この仕組みを、実際に販売されている保険商品を例にシミュレーションしながら見ていきましょう。

保険商品の貯蓄金額計算シミュレーション

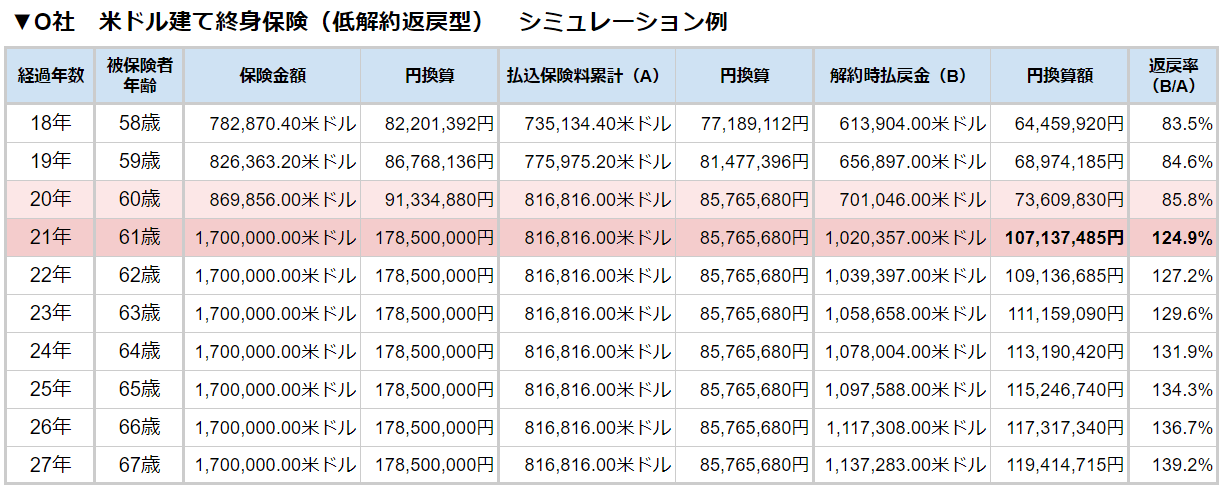

シミュレーション例:O社 米ドル建て終身保険(低解約返戻型)

【条件】

契約形態:契約者を法人、被保険者を経営者、受取人を法人

年齢:40歳

性別:男性

保険料払込期間:60歳

保険金額:1,700,000ドル(178,500,000円※)

月払保険料:3,403.40ドル(357,357円※)

※為替レート105円で設定

下記の図を見ていただくと、経営者が60歳まで低解約期間、61歳になると解約返戻率が跳ね上がるようになっています。

※こちらの画像は横にスクロールできます。

<法人>

契約後、経営者が60歳と11か月目になるまで保険料を支払う。

そして、60歳と11か月目に経営者個人に名義変更。退職金の一部として支給。

<経営者>

60歳と11か月目に、退職金の一部として保険を受け取り。

60歳と12か月目は、経営者個人の口座から357,357円の月額保険料を支払う。

61歳と1か月目に、保険を解約。解約払戻金105,322,140円を得る。

個人での費用対効果は、なんと約300倍!

(解約返戻金約1億円÷負担した保険料約35万円 = 約300)

退職金として名義変更をしない場合は高額な終身死亡保障を得られる

この低解約返戻金型終身保険のメリットは、貯蓄性の高さだけではありません。

もし経営者個人に退職金として名義変更をしなかった場合でも、費用対効果の良い死亡保障を得られるというメリットがあります。

保険金額を見てみると、最終的な総支払保険料85,765,680円に対する死亡保障は、178,500,000円。なんと、支払い保険料に対して約2倍もの金額の死亡保障を得ることができます。保障効率は非常に良いと言えるでしょう。

また、この保険商品は契約する際に「告知2項目(がん・身体障害)」で加入が可能。がんを経験された方でも5年以内の診察・検査・治療・投薬がなければ加入できるという、加入のハードルが低めに設定された保険商品なのです。

名義変更による優れた資産形成効果、更に保障効率の良さと加入のしやすさ。この3つをあわせ持った保険商品は、経営者の方にとってかなりメリットの大きい保険ではないでしょうか。

まとめ:法人保険を上手に活用すれば資産を増やせる

今回は、法人向けの低解約返戻金型終身保険による効率の良い貯蓄方法をご紹介しました。

法人から経営者に退職金の一部として名義変更し、個人はわずか数十万の金銭負担で1億円を超える解約返戻金を受け取ることが可能。法人保険をうまく活用すれば、このように退職金準備に合わせて効率よく資産を形成することが可能です。

今まで、とりあえず退職金が貯まれば良いと思って保険会社に勧められた法人保険に加入していた経営者の方も、一度保険商品を見直してみてはいかがでしょうか。

少しでもお得に資産を形成したい方は、ぜひ検討してみてください。

なお、今回紹介した保険商品は、被保険者の年齢や保険期間などの条件に応じて、解約返戻率や保険料が変わります。加入する際には、必ず保険代理店や保険会社のスタッフに確認をし、解約のタイミングなどを相談の上契約することをおすすめします。

財務戦略コネクトで最適なコンサルタントを無料で

ご紹介!

財務戦略コネクトは月間33万ユーザーが利用する法人保険.NETが提供する経営者に無料で財務戦略のプロをご紹介するサービス。

- 適正納税の範囲で安定した財務を確保したい

- 損害保険や生命保険など万が一のリスクに備えた法人保険に加入したい

- 財務対策として最適な法人保険をプロの目線から提案してほしい

- 退職金準備や事業継承など出口戦略をそろそろ考えていきたい

世の中には節税や税金対策を謳う単に会社にプールするお金を減らすリスクの高いサービスがたくさんあります。

しかし法人保険の2019年の税制改正により全額損金参入が難しくなったように、今求められるのはルールの範囲内で適正納税をしつつ、

法人に1円でも多くのお金を残し、会社の成長のために最適な資金投下を行う「財務戦略」。

これらを全て知り尽くした財務戦略のプロを"無料"で経営者の方にご紹介します。

ぜひお気軽にご登録ください。